ファクタリングを利用することで、売掛金を迅速に現金化し、資金繰りの改善に繋げることができます。しかし、どのファクタリング会社を選ぶべきか、その判断に迷う方も多いのではないでしょうか。実際、ファクタリングサービスを提供する会社は多岐にわたり、それぞれに特徴や条件が異なります。自社に最適なファクタリング会社を選ぶためには、手数料や審査基準、入金までのスピードなど、いくつかの重要なポイントを押さえておくことが必要です。本記事では、ファクタリング会社選びで失敗しないためのポイントを解説します。

ファクタリングとは

ファクタリングは、売掛金を売却する資金調達の方法の一つです。ここではファクタリングの基本的な仕組みと種類について解説します。

ファクタリングサービスの基本概念

ファクタリングとは、企業が保有している「売掛金」(まだ回収されていない代金)を、専門のファクタリング会社に売却し、早期に現金化する資金調達の方法です。

売掛金の入金を待たずに現金を手にすることで、仕入れや人件費などの運転資金に充てることができ、資金繰りの改善につながります。

この仕組みは、銀行融資のように返済義務がある借金とは異なり、売掛債権を現金に換える「売買契約」であるため、バランスシート上も借入金として計上されません。特に中小企業にとっては、銀行からの融資が難しい場面でも活用できる選択肢として注目されています。

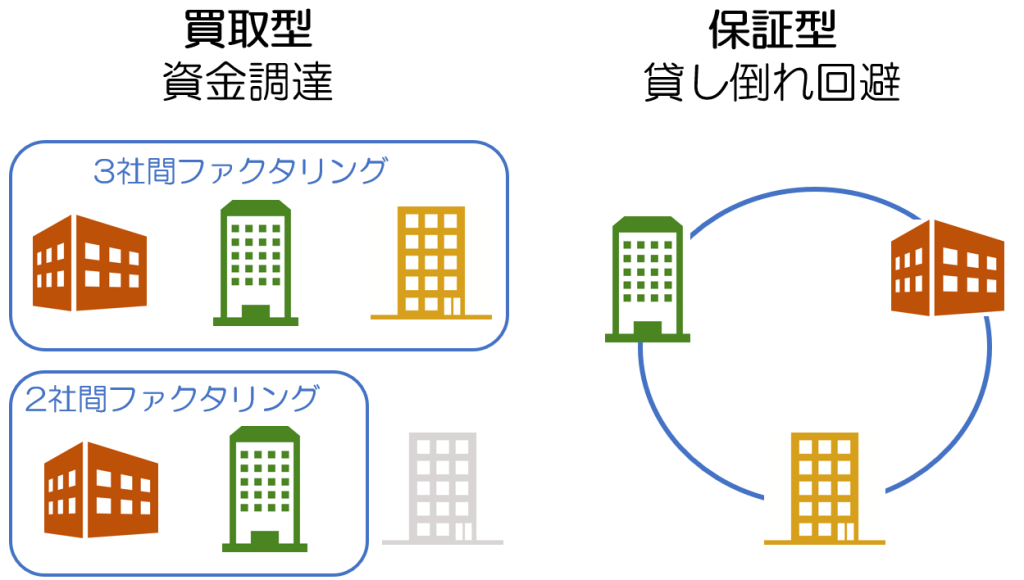

買取型と保証型の違い

ファクタリングには大きく分けて「買取型」と「保証型」の2種類があります。

- 買取型ファクタリング

- ファクタリング会社が売掛債権を買い取る方式で、企業は債権の譲渡と引き換えに現金を受け取ります。万が一、売掛先が支払い不能になった場合、そのリスクをファクタリング会社が負担する「ノンリコース型」と、債権回収不能時に企業が責任を負う「リコース型」に分かれます。

- 保証型ファクタリング

- 売掛先の倒産などによって売掛金の回収ができなくなった場合に備えて、ファクタリング会社が保証を行うサービスです。債権はそのまま保有しつつ、回収不能リスクに備える保険のような位置づけとなります。保証型は主に大企業や取引先が多い企業で活用される傾向があります。

2社間ファクタリングと3社間ファクタリングの特徴

ファクタリングは、契約形態によって「2社間ファクタリング」と「3社間ファクタリング」に分類されます。

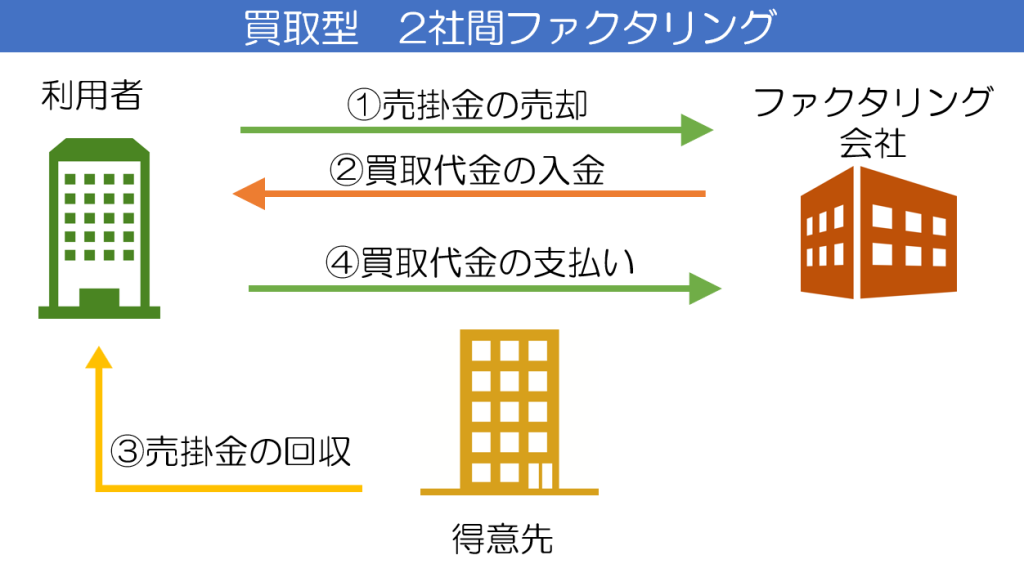

- 2社間ファクタリング

- 「自社(債権者)」と「ファクタリング会社」の2社で契約を行い、売掛先には通知を行わない方式です。売掛先に知られることなく資金調達できる点がメリットですが、ファクタリング会社にとってはリスクが高いため、手数料がやや高めになる傾向があります。また、債権回収は自社が継続して行う必要があります。

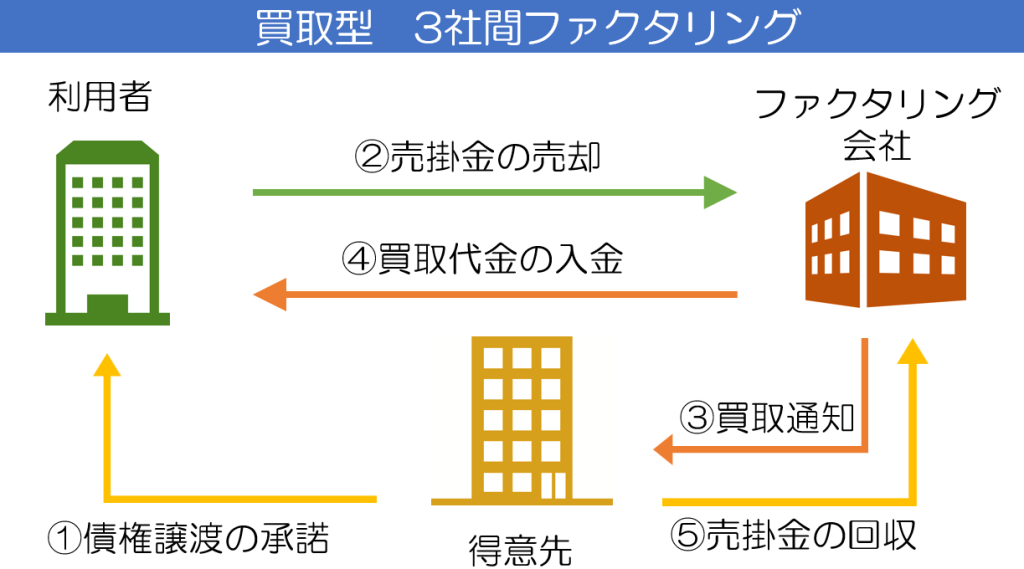

- 3社間ファクタリング

- 「自社」「ファクタリング会社」「売掛先企業」の3者で契約を締結し、売掛先に債権譲渡の通知・同意を得たうえで、売掛金はファクタリング会社へ直接支払われます。この方式は透明性が高く、ファクタリング会社にとっても回収リスクが低いため、手数料は比較的安くなる傾向にあります。ただし、売掛先に資金調達の事実を知られることに抵抗がある場合は注意が必要です。

ファクタリングのメリットとデメリット

ファクタリングは、売掛債権を活用して早期に資金を調達できる便利な手段ですが、その反面、注意すべき点もあります。ここでは、ファクタリングの主なメリットとデメリットを具体的に見ていきましょう。

ファクタリングのメリット

ファクタリングのメリットは、「資金調達のスピードと柔軟性」、「審査基準が銀行より柔軟」なところにあります。

資金調達のスピードと柔軟性

ファクタリング最大のメリットは、「スピード」と「柔軟性」です。

申し込みから入金までが非常に早く、最短で即日〜数日で資金が手元に入るケースもあります。これは、急な資金ニーズが発生したときに非常に助かります。

また、借入ではないため、自己資本比率など財務指標に影響を与えにくく、すでに銀行融資の枠を使い切っている企業でも利用可能です。特に、急成長中で資金繰りが追いつかない中小企業やスタートアップにとっては、資金調達の選択肢として非常に柔軟な手段と言えるでしょう。

審査基準が銀行融資より柔軟

ファクタリングの審査では、「自社の財務状況」よりも「売掛先(取引先)の信用力」が重視されるのが特徴です。つまり、たとえ自社の財務が赤字や債務超過であっても、売掛先が安定した企業であれば、資金調達が可能になります。

銀行融資では過去数年分の決算書や担保が求められるのに対し、ファクタリングはスピーディーで比較的ハードルが低く、まだ設立間もない企業やベンチャー企業にも利用しやすい点が魅力です。

ファクタリングのデメリット

ファクタリングのデメリットとしては、「手数料・保証料のコスト」と「取引先の信用度に依存するリスク」が挙げられます。

手数料・保証料のコスト

一方で、ファクタリングには銀行融資と比較して「手数料が高い」というデメリットがあります。一般的に、売掛金の数%〜20%程度の手数料がかかる場合があり、2社間ファクタリングでは特に高めの傾向があります。

さらに、保証型ファクタリングを利用する場合は、月額や年額の保証料が発生することもあります。そのため、手数料の負担が利益を圧迫しないか、事前にシミュレーションしておくことが重要です。

取引先の信用度に依存するリスク

ファクタリングでは、売掛債権をもとに資金を調達するため、その売掛先の信用状況が大きく影響します。もし売掛先が倒産したり、支払い遅延を起こした場合、債権の回収ができなくなるリスクがあります。

ノンリコース型であればその損失はファクタリング会社が負担しますが、リコース型では自社が責任を負うことになるため、思わぬ損失が発生する可能性もあります。取引先の信用調査やリスク管理は、利用者自身にも求められる点です。

ファクタリング会社の分類と特徴

ファクタリングサービスを提供する会社にはいくつかの種類があり、それぞれに特徴があります。大きく分けると、「銀行系」「ノンバンク系」「独立系」の3種類に分類され、会社の性質や提供するサービス内容、審査の厳しさなどが異なります。自社の状況に応じて、適切なファクタリング会社を選ぶことが重要です。

銀行系ファクタリング

銀行系ファクタリングは、都市銀行や地方銀行、またはそのグループ会社が運営しているファクタリングサービスです。大手企業との取引実績が多く、信用力が高く、手数料が比較的安いのが特徴です。

ただし、審査は非常に厳格で、利用にはしっかりとした財務基盤や過去の決算内容が求められます。基本的に3社間ファクタリングを中心に提供しており、売掛先の同意が必要です。

向いているケース

- 安定した財務状況の中堅〜大企業

- 信用度の高い取引先があり、3社間での利用が可能な場合

ノンバンク系ファクタリング

ノンバンク系ファクタリングは、銀行以外の金融機関(リース会社や信販会社など)が提供するサービスです。銀行系ほどではないが一定の信頼性があり、サービスの柔軟性にも優れているのが特徴です。

銀行系よりも審査のハードルが低く、中小企業でも利用しやすい傾向にあります。また、3社間ファクタリングだけでなく、2社間ファクタリングにも対応している場合が多いです。

向いているケース

- 銀行融資の審査には通らないが、一定の取引実績がある中小企業

- 売掛先に知られずに資金調達したい企業

独立系ファクタリング

独立系ファクタリングは、銀行や金融グループに属さず、ファクタリングを専門に行っている民間企業です。近年、特に増加しており、審査が非常に柔軟で、スピード対応に優れている点が魅力です。

特に2社間ファクタリングに強く、申し込みから最短即日で資金を受け取れることもあります。一方で、リスクに見合った高めの手数料設定になっていることが多く、事前の確認が重要です。

向いているケース

- 設立間もない企業や赤字決算の企業

- とにかく早急に資金が必要な状況の企業

- 売掛先に通知せずにファクタリングを利用したい場合

それぞれの特徴と向いているケース

「銀行系」「ノンバンク系」「独立系」のファクタリングの種類ごとに向いている企業をまとめると以下のようになります。

| 種類 | 信用力 | 審査の厳しさ | 対応スピード | 手数料 | 向いている企業 |

| 銀行系 | 高い | 厳しい | 遅め | 安い | 中堅~大企業 |

| ノンバンク系 | 中程度 | やや柔軟 | 普通 | 中程度 | 中小企業 |

| 独立系 | 低め | 柔軟 | 速い | 高い | ベンチャー企業・ 資金繰りに課題がある企業 |

それぞれの特性を理解し、自社の資金繰り状況や経営体制に合ったファクタリング会社を選ぶことが、無理なく活用するポイントです。

ファクタリング会社選びで確認すべき8つのポイント

ファクタリングを安全かつ有利に活用するためには、信頼できるファクタリング会社を選ぶことが非常に重要です。以下の8つの観点を確認することで、悪質業者を避け、自社に最適なサービスを選びやすくなります。

手数料率・保証料の相場と比較

ファクタリングの手数料は、一般的に**売掛債権額の2〜20%**程度ですが、2社間か3社間か、また会社ごとに大きく異なります。相場よりも極端に高い手数料を提示する会社は注意が必要です。保証型ファクタリングの場合は、別途保証料がかかることもあるため、総コストを確認し、複数社と比較することが大切です。

入金までのスピード(即日対応可否)

資金繰りが逼迫している場合には、申し込みから入金までのスピードが重要です。即日対応を謳っている会社でも、書類不備や審査状況によって数日かかることもあります。事前に「最短何時間で入金されるのか」「土日祝の対応可否」などを確認しておきましょう。

必要書類と審査条件

ファクタリングの申し込みには、売掛先との請求書や契約書、通帳のコピー、決算書などが必要となります。会社によっては、設立1年未満でも対応可能なところもあれば、一定の営業年数や売上実績を求めるところもあります。自社の状況に合うかどうか、事前に条件をよく確認しましょう。

買取上限・下限額

ファクタリング会社には、1回あたりの買取金額に上限・下限が設定されている場合があります。例えば「30万円以上」「上限は1億円まで」などです。小口対応が可能か、大口案件でも対応できるかは、企業によって異なるため、希望金額が条件に合うかをチェックしましょう。

債権譲渡登記の要否

一部のファクタリング会社では、債権譲渡登記の実施を求められることがあります。これは法律上の保全措置ですが、登記を行うと第三者からもファクタリング利用が知られる可能性があり、取引先との関係に影響が出る懸念があります。登記の要否は、特に秘密裏に資金調達をしたい企業にとって重要なチェックポイントです。

償還請求権の有無

償還請求権(リコース)とは、売掛先からの支払いがなされなかった場合に、利用企業が代金を支払う義務を負う契約です。一方、ノンリコース型であれば、支払い不能リスクはファクタリング会社が負います。どちらの契約形態かによってリスクが大きく異なるため、必ず契約前に確認しましょう。

実績と信頼性(口コミ・評判)

ファクタリング業界はまだ新しく、参入業者も多いため、信頼性のある業者を選ぶことが重要です。公式サイトの情報だけでなく、Googleマップや比較サイトの口コミ・評判、他社との取引実績、設立年数などを総合的に確認し、安心できる企業を選びましょう。

契約条件の透明性

契約書の内容がわかりづらい場合や、説明があいまいな業者は避けるべきです。手数料の内訳や支払いタイミング、解約条件、債権未回収時の対応など、契約条件が明確に記されているかをチェックしましょう。不明点があれば、契約前に必ず質問し、納得してから進めることがトラブル回避につながります。

おすすめのファクタリング会社については以下の記事で紹介しています。

ファクタリング会社のおすすめ【最新】ランキング10選

ファクタリング利用の流れと成功のコツ

ファクタリングを効果的に利用するためには、基本的な流れを理解し、事前準備や会社選びを工夫することが大切です。ここでは、お問い合わせから入金までの手順と、スムーズな資金調達を実現するためのコツをご紹介します。

お問い合わせから入金までの手順

ファクタリングの一般的な流れは、次のようになります。

- 【問い合わせ・仮申込み】

Webサイトや電話で申込みを行います。必要事項(会社名、売掛金額、入金希望日など)を入力・連絡します。 - 【審査・見積もり】

提出された書類や情報をもとに、ファクタリング会社が審査を行い、手数料率や入金スケジュールを提示します。 - 【契約締結】

内容に納得したら契約書を締結。オンラインで完結する会社もあります。 - 【売掛債権の譲渡・入金】

債権譲渡後、ファクタリング会社から指定口座に入金されます。早ければ即日、通常は1〜3営業日以内が目安です。

必要書類の事前準備

審査や入金をスムーズに進めるために、以下の書類をあらかじめ準備しておくと安心です。

- 請求書(売掛金の根拠資料)

- 取引先との契約書・発注書など

- 通帳コピー(入出金履歴)

- 直近の決算書または試算表

- 本人確認書類(個人事業主の場合)

これらが揃っていれば、ファクタリング会社も審査を迅速に進めやすくなります。

複数社への相見積もり取得

ファクタリングは会社ごとに手数料や審査基準が異なるため、必ず2〜3社以上に相見積もりを取るのが成功のコツです。

手数料の相場は、2社間で10〜20%、3社間で2〜10%ほどですが、条件によっては大きく上下します。契約前に見積もり内容を比較すれば、「もっと好条件があったのに…」という後悔を避けられます。

また、見積もりを取る際には「手数料のほかに発生する費用(登記費用や事務手数料など)」も確認しておきましょう。

午前中申込みで即日入金を狙う

「急ぎで資金が必要」という場合は、午前中に申込みを完了させることが重要です。ファクタリング会社によっては、正午を過ぎると当日審査・入金が間に合わないことがあります。

以下の2点を押さえておきましょう:

- 9:00〜11:00の間に申込み・書類提出を済ませる

- 審査担当者と早めに連絡を取り、入金希望時刻を伝える

特に、オンライン型のファクタリングでは「午前中申込み → 午後入金」の対応が可能なケースが多くあります。

審査通過率を高めるポイント

審査を通過しやすくするには、次の点に注意しましょう。

- 取引先の信用力が高いことを示す

有名企業や上場企業との取引であれば、その請求書は信用力が高く評価されやすくなります。

- 請求書の整合性・取引履歴の提示

毎月安定的に取引があるなど、継続性があることを示せると安心感につながります。

- 虚偽申告や情報の隠ぺいをしない

小さな虚偽でも信頼性が落ち、審査落ちの原因になります。正確かつ誠実な情報提出が重要です。

- 税金・社会保険の滞納がない

法人の信用度としてチェックされるため、未納がある場合はあらかじめ対処しましょう。

審査落ちした場合の対策

ファクタリングの審査に落ちてしまった場合でも、すぐに資金調達をあきらめる必要はありません。原因を分析し、対策を講じれば再申請や他の手段での調達が可能です。ここでは、再チャレンジのポイントや代替手段をご紹介します。

信頼性の高い売掛債権での再申請

ファクタリング審査で重視されるのは「売掛先の信用力」です。取引先が経営不安定だったり、個人事業主だったりすると、回収リスクが高いと判断され審査に通りにくくなります。

もし審査に落ちた場合は、別の売掛先に対する債権で再申請することを検討しましょう。特に次のような売掛先は、ファクタリング会社からの評価が高くなります。

- 上場企業や大手企業

- 官公庁や自治体

- 支払い遅延歴がない企業

信頼性の高い企業に対する請求書で再申請すれば、審査通過の可能性が高まります。

支払いサイトが短い債権の選択

ファクタリング会社は「資金がいつ回収できるか(支払いサイト)」も重視します。支払い予定日が2〜3か月先と長い場合は、その間のリスクも含めて判断され、審査に通りにくくなる傾向があります。

審査に落ちた場合は、支払いサイトが短い(30日以内など)売掛債権を選んで再申請してみましょう。支払日が近いほど回収の確実性が高くなるため、ファクタリング会社も安心して買い取れるためです。

また、「すでに一部が入金済みの請求書」なども、信頼度の高さを裏づける材料となります。

審査通過率の高いおすすめのファクタリング会社についてはこちらの記事で紹介しています。

【即日OK・審査なしも可】今すぐ資金調達できるファクタリング会社5選!

悪徳業者を避けるための注意点

ファクタリング市場は急速に拡大している一方で、法的整備が不十分な分野でもあるため、悪質な業者の存在にも注意が必要です。以下のポイントを押さえておくことで、安心してファクタリングサービスを利用できます。

「審査なし」と謳う会社への警戒

ファクタリングは本来、売掛先の信用力をもとに審査を行う金融取引です。したがって、「審査なし」「誰でも即日資金化可能」といった宣伝をしている会社は、正規の手続きを踏んでいない可能性があります。

このような業者は、法外な手数料を請求したり、実質的に貸金業に近い違法な取引を持ちかけてくることも。審査が緩すぎる業者ほど、トラブルに巻き込まれるリスクが高くなるため、注意が必要です。

契約書の控えを必ず受け取る

ファクタリング契約は、金額や条件、手数料など重要な情報が記された契約書に基づいて行われます。契約書を発行しない、または控えを渡さない業者は、内容をごまかしたり、後から条件を変更してくる危険性があります。

契約前には、必ず契約書を事前に確認し、印鑑を押す前に内容を理解しておくこと。そして契約後は、自分の控え(写し)を必ず受け取るようにしましょう。説明を曖昧にごまかすような業者には要注意です。

相場より高すぎる手数料の見極め方

ファクタリングの手数料は、2社間で10~20%、3社間で1~10%程度が相場とされています。これを大きく超えるような30%以上の手数料を提示してくる業者は、悪徳業者である可能性が高いです。

「即日対応だから高いのは当然」といった説明で納得させようとする業者もいますが、相場から大きく外れていないかを事前に比較しましょう。複数社から相見積もりを取ることで、適正な手数料の判断がしやすくなります。

償還請求権の確認

ファクタリングには、「償還請求権あり」と「償還請求権なし(ノンリコース)」の2種類があります。償還請求権ありとは、売掛先が支払いをしなかった場合に、利用者が返金義務を負う契約です。

悪徳業者の中には、ノンリコースと説明しておきながら、実際には返金義務のある契約になっていたというケースもあります。契約書に「償還請求権の有無」が明記されているかを確認し、不明な場合は必ず質問しましょう。

悪徳業者に引っかかってしまうと、資金調達どころか追加の負担を抱えることになります。甘い言葉に惑わされず、冷静に契約内容と企業の信頼性を見極める姿勢が重要です。

よくある質問(FAQ)

ファクタリングを利用するにあたり、よくある疑問や不安を解消できるよう、こちらで代表的な質問にお答えします。ファクタリングサービスを適切に活用するための参考にしてください。

ファクタリングは危険なサービスか

ファクタリング自体は、資金繰りに困っている企業にとって非常に有益なサービスです。ただし、利用する業者の選定や契約内容の確認をしっかり行わないと、予期しないリスクが発生する可能性もあります。

例えば、悪徳業者に引っかかってしまうと、過剰な手数料を支払うことになったり、返金義務が生じる「償還請求権」がついた契約を結んでしまう場合があります。正規の業者を選び、契約書を慎重に確認することが重要です。

ファクタリング自体はリスクを避け、適切に活用すれば資金調達の選択肢として非常に有効です。

大手と中小ファクタリング会社の違い

大手ファクタリング会社と中小ファクタリング会社には、それぞれ特徴があります。

大手ファクタリング会社

- 大手企業や官公庁などを主要な顧客としていることが多く、信頼性が高いとされています。

- 手数料がやや高めであることもありますが、審査基準が厳しく、透明性が保たれている場合が多いです。

- 対応がスムーズで、広範なサービス(オンライン申請、即日対応など)を提供しています。

中小ファクタリング会社

- 規模が小さいため、審査基準が柔軟であることが多いです。

- 低手数料であることもありますが、その分信頼性に不安が残る場合があるため、契約内容の確認は慎重に行うべきです。

- 特定の業界や地域に特化したサービスを提供していることもあり、ニッチなニーズに応えることが得意な場合もあります。

選ぶ際は、自社のニーズに合わせた業者を選ぶことが大切です。

個人事業主特有の注意点

個人事業主がファクタリングを利用する場合、法人と異なる点に注意が必要です。

- 信用力の差

法人に比べて個人事業主は信用力が低く評価されがちです。そのため、審査が厳しくなる場合があるので、信頼性の高い売掛先に対する請求書を選ぶことが大切です。 - 取引額の小ささ

個人事業主の場合、取引額が少額であることが多く、その場合は手数料が高く設定されることもあります。少額でも利用できるファクタリング会社を選ぶのが賢明です。 - 税務申告書の準備

個人事業主は税務申告書や確定申告書の提出が必要なことが多いです。これらの書類を事前に準備しておくことが、審査をスムーズに通過するためのポイントです。

融資との違いと選び方

ファクタリングと融資は、どちらも資金調達の手段ですが、仕組みが大きく異なります。

ファクタリング

- 売掛金を売却することで資金を調達する仕組み。

- 返済義務がない(ノンリコースの場合)。

- 融資よりもスピーディで、即日資金調達が可能なことも。

- 審査基準が比較的柔軟で、取引先の信用が重視されます。

融資

- 銀行やノンバンクなどから資金を借り入れ、返済する仕組み。

- 返済義務があり、利息がかかります。

- 審査が厳しく、場合によっては担保や保証人が必要になることがあります。

- 長期的な資金調達に向いていますが、資金調達までに時間がかかることがあります。

ファクタリングは短期的な資金調達に向いており、融資は長期的な資金繰りに適しています。企業の資金調達の目的に応じて、どちらを選ぶかを検討することが大切です。

ファクタリングは、利用目的や状況によって非常に効果的な手段となります。疑問点を解消し、自社に最適なファクタリングを選びましょう。

まとめ - 自社に合ったファクタリング会社の選び方

ファクタリング会社の選び方は、自社の資金繰り状況や経営状態をよく理解したうえで行うことが重要です。

まず、選定時にはファクタリングの種類を確認しましょう。自社のニーズに合わせて「買取型」か「保証型」を選ぶことが、サービスの使い勝手を大きく左右します。特に、2社間ファクタリングと3社間ファクタリングの選択は重要で、売掛先に通知を行わずに資金調達を希望する場合は、手数料が高くなることを踏まえて選択する必要があります。

また、ファクタリング会社には「銀行系」「ノンバンク系」「独立系」の3種類があります。安定した財務基盤を持つ中堅以上の企業であれば、審査が厳しくても手数料が安く抑えられる銀行系を選ぶのが良いでしょう。一方、柔軟な審査が求められる中小企業や急速に資金が必要な企業には、ノンバンク系や独立系ファクタリング会社が適しています。特に独立系は、即日対応が可能なことが多く、急な資金需要に対応できるのが特徴です。

さらに、ファクタリング会社選びでは、手数料率の比較は必須です。手数料が極端に高い会社は信頼性に欠ける場合があるため、相場と比較して妥当かどうかを確認することが大切です。加えて、入金までのスピードや必要書類の確認も行い、迅速に資金調達ができるかどうかを事前にチェックしておきましょう。ファクタリングを適切に利用するためには、複数の業者を比較し、自社の状況に最適なファクタリングサービスを選ぶことが鍵となります。