「仕入れや人件費の支払いが迫っているのに、銀行融資では間に合わない…」そんな資金繰りの悩みを抱えていませんか?

実際、多くの中小企業や個人事業主が、急な資金需要に直面しながらも「銀行の審査に時間がかかる」「赤字決算で融資が難しい」といった理由で手詰まりになっています。その間にも支払い期日は迫り、事業の信用を失うリスクさえあるのです。

こうした状況を打開する方法として、即日〜数日で資金調達できる「ビジネスローン」があります。銀行やネット銀行、ノンバンクが提供する多様な商品があり、担保や保証人不要で利用できるものも少なくありません。

ただし、条件や特長は商品ごとに大きく異なり、「自分の事業に合ったローン」を選ばなければ、かえって負担が増えてしまう可能性もあります。限られた選択肢の中から、最適なローンを見極めることが重要です。

この記事では、数ある選択肢の中から急ぎの運転資金におすすめできる「ビジネスローン10選」を厳選し、特長や利用条件をわかりやすく解説します。今すぐ資金調達の選択肢を確認して、事業のピンチを乗り越える一歩を踏み出してください。

急ぎの運転資金におすすめのビジネスローン10選

三菱UFJ銀行 Biz LENDING

三菱UFJ銀行の「Biz LENDING」は、中小企業向けのオンライン完結型融資サービスで、決算書不要・無担保・無保証で申し込めるのが特長です。銀行取引データなどを活用した審査により、最短2営業日で融資が可能で、借入額は50万円から最大1,000万円まで対応します。来店不要・ペーパーレスで手続きでき、条件次第で金利優遇も受けられる便利な融資制度です。

GMOあおぞらネット銀行 あんしんワイド

GMOあおぞらネット銀行の「あんしんワイド」は、法人向けの融資枠型ローンで、決算書や担保・保証人が不要、最短2営業日で借入が可能です。最大1,000万円までの枠をオンラインで利用でき、繰り返し借入・返済ができる柔軟性が特長です。

PayPay銀行 ビジネスローン

PayPay銀行のビジネスローンは、法人や個人事業主向けに提供されるオンライン完結型の融資商品で、年1.8%~13.8%の変動金利で最大1,000万円まで借り入れが可能です。返済は毎月2,000円から口座自動引落で行え、事務手数料や維持費はかかりません。原則として担保や保証人は不要ですが、法人の場合は代表者の連帯保証が必要です。申し込みもWebで完結するため来店は不要で、迅速かつ柔軟に資金調達できるのが特長です。

東京スター銀行 スタークイックビジネスローン

東京スター銀行のスタークイックビジネスローンは、法人代表者や個人事業主向けに提供される無担保・無保証人の融資商品です。最大1,000万円までの融資が可能で、金利は年4.5%~14.5%の範囲で設定されています。返済は元利均等返済方式を採用しており、毎月の返済額が一定となるため、資金計画が立てやすくなっています。

住信SBISBIネット銀行 事業性融資dayta(デイタ)

住信SBIネット銀行の「事業性融資dayta(デイタ)」は、法人向けのオンライン完結型融資サービスです。法人口座を一定期間利用している法人に対し、毎月、借入可能額や金利などの借入条件が通知されます。これにより、必要なときに迅速に資金調達が可能となります。

特徴として、決算書などの書類提出や面談は不要で、申込みから最短当日での借入れが可能です。また、無担保・無保証での融資が提供され、資金使途は運転資金に限定されています。融資限度額は最大3,000万円で、返済期間は最長12ヶ月です。

このサービスは、日々の入出金データを基に借入条件が提示されるため、事業の状況に応じた柔軟な資金調達が可能です。

オリコ ビジネスサポートプラン

オリコの「ビジネスサポートプラン」は、法人および個人事業主向けの証書貸付型ビジネスローンで、オリコ加盟店またはオリコのクレジットカードを利用している事業主が対象となります。融資限度額は最大1,000万円で、事業資金であれば使途は自由です。金利は年6.0%~15.0%で、オリコのビジネスカードと同時に申し込むと、金利が最大2.0%優遇される場合があります。また、原則として担保や第三者保証人は不要ですが、法人の場合は代表者の連帯保証が必要となる場合があります。申し込みはWebから可能で、来店は不要です。

楽天銀行 ビジネスローン

楽天銀行のビジネスローンは、法人・個人事業主向けの融資商品で、運転資金や設備資金に利用できます。融資額は100万円~1億円で、固定・変動金利を選べます。担保や保証人が原則必要ですが、返済方法は元金均等返済や一括返済から選択可能で、据置も可能です。申し込みはオンラインで完結し、審査によっては最短翌営業日で融資を受けられるため、迅速かつ柔軟な資金調達が可能です。

アイフル 事業者向けビジネスローン

アイフルの「事業者向けビジネスローン」は、法人および個人事業主向けに提供される無担保・無保証人の融資商品で、事業拡大や運転資金、設備資金などに利用できます。融資額は50万円から1,000万円まで対応しており、契約利率は年3.1%~18.0%の範囲で設定されています。返済方法は元利均等返済方式を採用しており、毎月の返済額が一定となるため、資金計画が立てやすくなっています。また、原則として担保や保証人は不要ですが、法人の場合は代表者の連帯保証が必要となる場合があります。申し込みはWebから可能で、来店は不要です。審査結果は最短即日で通知され、最短翌日からの融資実行も可能です。

アコム ビジネスサポートカードローン

アコムの「ビジネスサポートカードローン」は、業歴1年以上の個人事業主向けに提供される無担保・無保証人の融資商品です。契約極度額は1万円から300万円までで、貸付利率は実質年率12.0%~18.0%です。

資金使途は自由で、返済方式は定率リボルビング方式を採用しています。返済期間は最長8年7ヵ月、返済回数は1回から89回まで選択可能です。また、遅延損害金は年率20.0%となっています。

必要書類として、直近1期分の確定申告書B(第一表)の写しが求められ、契約極度額が100万円を超える場合は、青色申告決算書または収支内訳書の提出も必要です。申込方法はインターネット、自動契約機、電話、郵便から選べ、審査結果は最短即日で通知されます。

プロミス 自営者(個人事業主)カードローン

プロミスの「自営者(個人事業主)カードローン」は、業歴1年以上の個人事業主を対象とした無担保・無保証人の融資商品です。最大300万円までの融資が可能で、金利は実質年率12.0%~18.0%の範囲で設定されています。返済方法は定率リボルビング方式を採用しており、返済期間は最長8年7ヵ月、返済回数は1回から89回まで選択できます。また、借入希望額が50万円を超える場合や、他社借入と合わせて100万円を超える場合は、収入証明書類の提出が必要となります。

申し込みはインターネット、自動契約機、電話、郵便から選択可能で、審査結果は最短即日で通知されます。融資実行も最短即日で対応しており、急な資金需要にも柔軟に対応しています。

ノンバンクのビジネスローンの問題点

ノンバンクのビジネスローンを利用した場合は、今後銀行の融資を受けたいと思ったときに影響が出る場合があります。

ノンバンクからの借り入れは銀行融資に通らない場合の対策と捉えられることもあり、資金繰りが厳しく財務状況の安定性がないと判断される可能性があるためです。

具体的には、以下の3つのリスクが考えられます。

- 信用評価の見直し

- 金利条件の変更

- 融資姿勢の変化

それぞれ、くわしく解説します。

信用評価の見直し

銀行は「なぜノンバンクからの借り入れが必要だったのか」を分析し、企業の資金調達能力や財務状況を再評価する可能性があります。これにより信用格付けが下がる場合があります。

金利条件の変更

リスクの再評価により、既存融資の金利引き上げや、次回更新時の条件悪化につながる可能性があります。

融資姿勢の変化

銀行が企業に対してより慎重な融資姿勢を取るようになり、新規融資の獲得が困難になったり、融資枠の縮小が行われる場合があります。

資金繰りが厳しい場合の資金調達3つのポイント

資金繰りが厳しい場合に資金調達をする際には以下の3つがポイントです。

資金調達を検討する際に、多くの中小企業経営者が直面する課題は大きく分けて3つあります。それぞれの課題を具体的に理解しておくことが、最適な資金調達方法を選ぶための第一歩です。

早期に資金を調達できること

事業では、急な仕入れ費用や従業員給与の支払い、取引先への入金など、予想外の出費が発生することがあります。銀行融資は通常、申請から実際に資金が手元に入るまでに数週間〜数か月かかることもあり、緊急の資金ニーズには対応できません。そのため、即日〜数日で資金化できる手段が求められます。例えば、売掛金を現金化できるファクタリングなら、急な資金不足にも迅速に対応可能です。

将来の銀行融資に影響しないこと

ビジネスローンや消費者金融など、ノンバンクからの借入は短期的な資金確保には便利ですが、将来的な銀行融資に影響するリスクがあります。銀行は、既存の借入状況や資金繰りの安定性を重要視するため、ノンバンクからの借入があると「資金繰りが厳しい」と判断されることがあります。その結果、今後の融資審査が不利になる可能性もあります。経営者にとって、将来の融資に影響を与えない資金調達手段を選ぶことは重要です。

財務状況に不安があっても利用可能であること

赤字決算が続いている場合や、担保や保証人を用意できない場合、通常の銀行融資では審査に通らないことが少なくありません。しかし、事業の現金需要は待ってくれません。こうした状況でも柔軟に審査に通る資金調達手段が必要です。ファクタリングは、売掛金を担保に資金を調達する仕組みであるため、赤字決算や担保なしでも利用できる場合が多く、経営状況が不安定な企業でも安心して利用できます。

これら3つの条件を同時に満たす資金調達方法として、近年注目されているのが「ファクタリング」です。急な資金需要にも対応でき、将来の銀行融資にも影響せず、柔軟に利用できるため、経営者にとって非常に有効な選択肢となっています。

ファクタリングとは

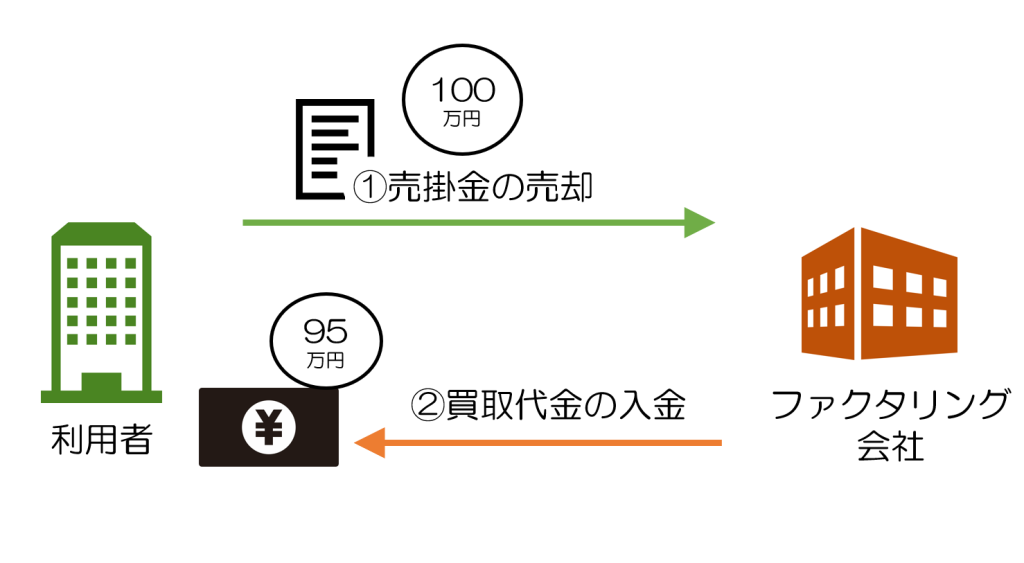

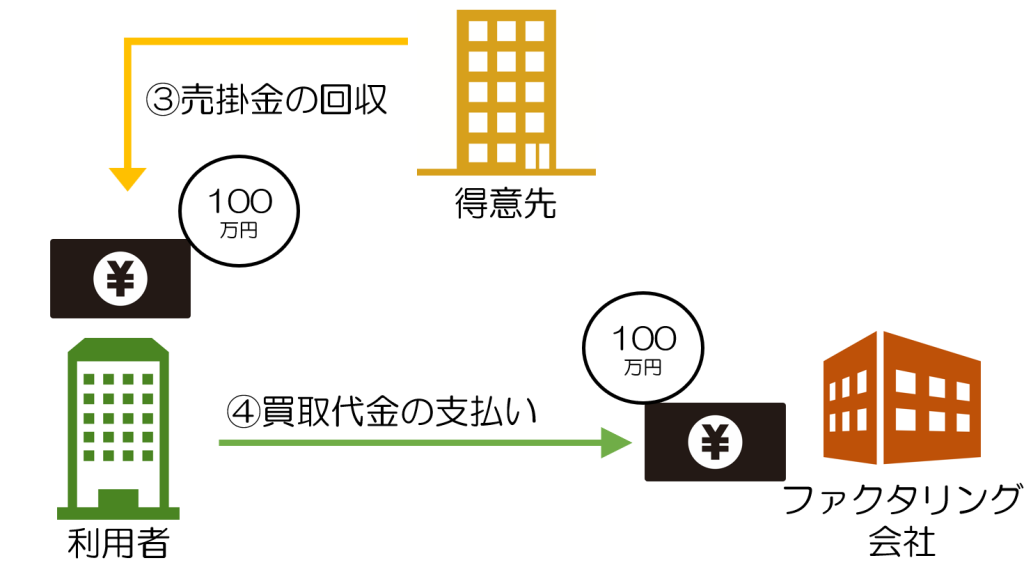

ファクタリングとは、企業が持つ売掛金(取引先からの未回収の代金)をファクタリング会社に売却して、支払期日前に現金化する金融サービスです。

例えば、100万円の売掛金を5万円の手数料で売却する場合、以下の流れになります。

*2社間ファクタリングを前提としています。

❶売掛金100万円をファクタリング会社に売却

❷ファクタリング会社から手数料5万円を差し引いた95万円が入金

❸得意先より売掛金100万円を回収

❹得意先より回収した売掛金100万円をファクタリング会社に支払い

ファクタリングの4つのメリット

ファクタリングの主なメリットは以下の4つです。

ファクタリングのメリット

- 売掛金を迅速に現金化できる(最短即日)

- 負債にならず資金調達できる(貸借対照表への影響)

- 赤字企業や信用情報に問題がある企業でも利用可能

- 担保・保証人が不要

それぞれくわしく解説します。

売掛金を迅速に現金化できる(最短即日)

ファクタリングの最大のメリットは、資金調達のスピードです。銀行融資の場合、審査や手続きに数週間~数ヶ月かかることがありますが、ファクタリングは 最短即日で資金化 できるのが特徴です。特に、急な資金繰りの悪化や、仕入れ・人件費の支払いに早急な対応が必要な場合に有効です。

【例】

- 取引先の支払いサイトが60日以上で、資金繰りに余裕がない

- 仕入れ資金を早めに確保したい

- 突発的な支払い(税金や未払い給与)が発生した

負債にならず資金調達できる(貸借対照表への影響)

ファクタリングは 売掛債権の売却 という形で資金を得るため、銀行融資のように「負債」にはなりません。そのため、貸借対照表(B/S)上の負債が増えず、財務状況を健全に保つことができます。

【ポイント】

- 銀行融資は「借入金」として計上されるが、ファクタリングは「売掛債権の売却」なので負債にならない

- 銀行の融資審査や与信枠に影響を与えず、追加の資金調達がしやすい

赤字企業や信用情報に問題がある企業でも利用可能

銀行融資は、企業の業績や信用情報が重視されるため、赤字企業や過去に金融事故のある企業は審査が厳しくなります。一方、ファクタリングは 売掛先の信用力 が重視されるため、利用企業の財務状況が悪くても資金調達が可能です。

ポイント

- 過去に税金や社会保険料の滞納歴があっても利用できるケースがある

- 新設法人でも売掛債権があれば利用可能

担保・保証人が不要

ファクタリングでは、売掛債権が担保となる ため、銀行融資のように不動産や第三者の保証人を求められることがありません。特に、担保を持たない中小企業やスタートアップ企業にとっては、大きなメリットです。

ポイント

- 個人保証を避けたい経営者に最適

- 無担保で資金調達ができる

ファクタリングの3つのデメリット

ファクタリングのデメリットとしては以下の3つが挙げられます。

ファクタリングのデメリット

- 手数料が高い(銀行融資と比較した場合)

- 売掛債権の金額以上は調達できない(限度額の問題)

- 分割払いができない(一括送金)

それぞれくわしく解説します。

手数料が高い(銀行融資と比較した場合)

ファクタリングの手数料は 売掛債権の額面の2%~20% と高く、銀行融資(年利1%~5%)と比べるとコストがかかります。特に、2社間ファクタリングはリスクが高いため、手数料が高くなる傾向があります。

手数料の目安

- 3社間ファクタリング:1%~5%(売掛先が直接支払うため低コスト)

- 2社間ファクタリング:10%~20%(利用企業が支払いを行うため高コスト)

銀行融資が難しい場合は、手数料を考慮しながら利用することが必要です。

売掛債権の金額以上は調達できない(限度額の問題)

ファクタリングは 売掛債権を売却する資金調達手段 なので、売掛金以上の資金調達はできません。そのため、急な大規模な資金需要には対応できない場合があります。

ポイント

- 1,000万円の売掛債権がある場合、手数料を差し引いた 700万~950万円程度 の調達が上限

- 追加で資金が必要な場合は、新たな売掛債権が発生するまで待つ必要がある

分割払いができない(一括送金)

ファクタリングでは、売掛債権を売却した後、売掛先が支払いをする際に 一括で入金する必要がある ため、資金繰りの調整が難しくなることがあります。

ファクタリングは、 「スピーディな資金調達」「負債にならない」「信用情報に影響しない」 という点でメリットがありますが、 「手数料の高さ」「限度額の問題」「3社間では売掛先の承諾が必要」 などのデメリットもあります。

ファクタリングについては、こちらの記事でくわしく解説しています。

売掛金を現金化して早期回収するファクタリングとは?

ファクタリングの利用者の声

ファクタリングは融資ほど馴染みがないため、実際に利用するイメージがわかないかもしれません。そこで、業界大手の2社、ファクタリングサービスQuQuMoを運営するアクティブサポートと株式会社アクセルファクターの2社の利用者の声をまとめました。

QuQuMo(アクティブサポート)の利用者の声

口コミ❶⭐⭐⭐⭐⭐

コロナ禍で赤字決算となり銀行融資が難しい中、得意先の支払い遅延やプロジェクト延期で資金繰りに行き詰まり、初めてファクタリングを利用。親身かつ迅速に対応し、午前中に相談した当日に入金が実行され、大変助かったと感謝しています。

コロナ渦の影響で前年度は赤字決算で銀行融資も難しいところ得意先の支払の遅延やプロジェクトの延期等で資金繰りがどうしようもならない状態の時に初めてのファクタリングとして相談させていただきました。

とても親身に相談していただき尚且つ迅速な対応をしていただけました。午前中に初めて相談・依頼してその日の夕方に入金していただき本当に助かりまして感謝しております。

資金調達の一つの手段としてまた利用させていただきたいと思います。

口コミ❷⭐⭐⭐⭐⭐

大型工事の先行費用が必要だったものの銀行融資では間に合わず、アクティブサポートを利用。必要書類が少なく、契約までオンラインで完結し、即日で資金を調達できたことで大変助かったと評価しています。

大型工事の受注があり先行して材料費や外注費の資金が必要となりましたが用意出来ず、銀行からの融資では間に合わないため、アクティブサポートさんに申し込みました。

必要書類も少なく申し込みから契約までオンラインで完結、必要な資金を即日調達でき、本当に助かりました。

口コミ❸⭐⭐⭐⭐⭐

初めてのファクタリングで不安だったものの、丁寧な説明で安心でき、数ヶ月利用する中で素早く丁寧な対応に感謝しているとの声です。今後も引き続き利用したいとしています。

初めてのファクタリングで正直不安でしたがとても丁寧に教えて頂けてすぐに不安がとけました。

数ヶ月お世話になっておりますが

素早い対応、丁寧な対応感謝しています。

これからもよろしくお願いします、

QuQuMo(アクティブサポート)の評判はこちらの記事でくわしく紹介しています。

QuQuMo(ククモ)の評判は?利用者のリアルな口コミとメリット・デメリットを徹底解説!

アクセルファクターの利用者の声

口コミ❶⭐⭐⭐⭐⭐

建設業を営むが、過去の破産歴から銀行融資を受けられず、起業直後からファクタリングを利用。これまで5社と取引した中で、アクセルファクターが最も親身で粘り強く対応してくれたと評価しています。

建設業を営んでおります。

過去に破産した経験があるため、金融機関からの融資をうけることができないので、2年前に起業した直後からファクタリングを利用させて頂いてます。

今までに5社ほどファクタリング会社さんとお付き合いさせて頂きましたが、アクセルファクターさんが一番根気強く、親身になって対応して下さいました。

なんと言っても担当して下さったAさんがお若いのに優秀な方で、話がとてもスムーズに進んだことが有難かったです。

口コミ❷⭐⭐⭐⭐⭐

経営不振で融資を受けられず困っていたところ、アクセルファクターを利用。最初は手数料に不安を感じて他社も調べたものの、実際にはアクセルファクターの手数料が比較的安く、対応も誠実だったと評価しています。

経営が落ち込み、融資が受けられず、困っているところで、アクセルファクターさんに出会いました。けれど、手数料等半信半疑。もっと安いところはないか…等、いろいろ調べました。手数料の安さに釣られ、いろいろな会社に問い合わせたのですが、土壇場で高額な手数料を提示されたり、ことわられたり…が多く、結局、アクセルファクターさんの手数料は安い方だ…と実感しました。また、こちらの請求ミスで予定通りに入金できなかった時には、かなり無理なお願いをして助けていただきました。

おかげで、倒産の危機をなんとか免れました。感謝しています。

口コミ❸⭐⭐⭐⭐⭐

銀行融資が間に合わず困っていた際にアクセルファクターを利用し、迅速な対応で大変助かったとの声です。特に期限が迫った状況で頼りになる存在だと高く評価しています。

始めてお世話になったのは、銀行の融資が間に合うか どうかの際に対応してもらいました。

時間がかかっては意味が無いがどうなのかと思っていましたが とても迅速に対応してもらいました。

銀行の融資は結果的には自分の期限には間に合わず 大変助かりました。期限切迫の際には力強いと思っています。

アクセルファクターの評判についてはこちらの記事でくわしく紹介しています。

アクセルファクターの評判は?利用者のリアルな口コミとメリット・デメリットを徹底解説!

まとめ

本記事では、急ぎの運転資金を確保したい中小企業や個人事業主に向けて、主要なビジネスローン10選を紹介しました。

三菱UFJ銀行の「Biz LENDING」やGMOあおぞらネット銀行の「あんしんワイド」など、オンライン完結で迅速に借入できる銀行系サービスから、アイフルやプロミスといったノンバンク系まで幅広い選択肢があります。銀行系は信頼性や低金利が魅力ですが、審査に時間がかかる場合もあります。

一方、ノンバンク系はスピードに優れる反面、将来の銀行融資に影響するリスクもあるため注意が必要です。

資金繰りが厳しい場合には「早期に資金を調達できること」「将来の銀行融資に影響しないこと」「財務状況に不安があっても利用できること」の3点を意識して調達手段を選ぶことが重要です。

その中でも、売掛金を現金化する「ファクタリング」は負債とならず即日資金化が可能で、赤字企業や担保不足の企業でも利用できる有効な方法です。

ただし、手数料の高さや限度額の制約といったデメリットもあるため、自社の状況や将来の資金計画に合わせて活用することが求められます。メリットとリスクを正しく理解したうえで最適な方法を選択しましょう。