不動産を売却したはいいけれど、その後の確定申告や税理士費用の手配に悩んでいませんか?

実は、譲渡所得や特例の知識不足が思わぬ税金の負担につながることも。

今回の記事では、不動産売却後の確定申告に必要なポイントから税理士に依頼する際の費用相場まで、しっかり解説していきます。

不動産売却で発生する税金の種類と計算の基礎知識

不動産を売却した際の売却益には、さまざまな税金が課されます。売却益とは、不動産を売却した金額から購入時の取得費用や売却のために支払った諸費用などを差し引いた「譲渡所得」のことを指します。不動産の売却は多くの場合、大きな金額が動くため、税金の取り扱いについて正確な知識を持っておくことが重要です。

譲渡所得税・住民税・復興特別所得税などの概要

不動産を売却した際に課される代表的な税金には、以下のものがあります。

- 譲渡所得税(所得税)

- 不動産の売却によって得た「譲渡所得」に対して課される国税です。不動産の売却益(譲渡所得)を他の所得(給与所得や事業所得など)と合算しない「分離課税」という仕組みがとられています。

- 住民税

- 地方自治体(都道府県・市区町村)に納める税金です。譲渡所得が生じた場合は、譲渡所得税(国税)とあわせて課税されます。

- 復興特別所得税

- 東日本大震災の復興財源確保のために設けられている税金で、譲渡所得税(所得税)の税率に一定割合を上乗せして納める必要があります。

- 復興特別所得税は、所得税額の2.1%を上乗せして課税されます(2024年時点)。

これらの税金は、不動産売却が成立した翌年の確定申告時期(通常2月16日~3月15日)にあわせて申告を行い、納付します。売却した不動産の所有期間によって税率や課税方法が大きく異なるため、長期・短期の判定を正しく行うことが重要です。

譲渡所得の計算方法

譲渡所得は、売却金額から購入時にかかった費用や売却時にかかった費用、特別控除などを差し引いて算出します。計算式は以下のとおりです。

譲渡所得の計算

譲渡所得 = 譲渡収入金額 -(取得費 + 譲渡費用)- 特別控除

それぞれの項目を詳しく見ていきましょう。

譲渡収入金額

売却時に受け取る金額(手付金や残金などを含む)です。通常は売買契約書に記載される「売買代金の総額」と考えて差し支えありません。

取得費

売却する不動産の購入時にかかった費用を指します。具体的には以下のようなものが含まれます。

- 購入代金(本体価格)

- 仲介手数料(購入時)

- 不動産取得税や登録免許税、司法書士報酬などの登記関連費用

- リフォーム費用(資本的支出と認められた場合のみ)

- 建築費(新築の場合)

ポイント

長期間所有していた場合、実際の取得費が不明になるケースもあります。その場合は、「概算取得費」として売却価格の5%相当を取得費とすることができます。ただし、概算取得費が適用されると必要経費をきちんと計上できない可能性もあるため、購入時の資料があれば取得費をできるだけ正確に算出することが望ましいです。

譲渡費用

売却のために直接かかった費用を指します。具体的には以下のようなものが含まれます。

- 仲介手数料(売却時)

- 印紙税(売買契約書に貼付する印紙)

- 建物解体費用や測量費用(売却のために必要不可欠な場合)

- 立ち退き費用(借家人や借地人との契約解消のため)

特別控除

一定の要件を満たす場合、最大で3,000万円まで譲渡所得から差し引くことができる「3,000万円特別控除」などがあります。これは居住用財産を売却した場合に利用できる特例です。ただし、適用要件や手続きが細かいため、専門家への相談が推奨されます。

譲渡所得を正しく算出することで、課税対象額が明確になります。その後、不動産の所有期間によって長期譲渡所得か短期譲渡所得かを判定し、税率を掛け合わせて税額を計算する流れとなります。

長期譲渡所得・短期譲渡所得の判定基準と税率の違い

不動産売却による譲渡所得に課せられる税率は、所有期間の長さによって大きく変わります。一般的に、以下の基準と税率が適用されます。

判定基準

- 長期譲渡所得: 不動産を所有していた期間が「譲渡した年の1月1日時点で5年を超えている」場合

- 短期譲渡所得: 不動産を所有していた期間が「譲渡した年の1月1日時点で5年以下」の場合

ここでの「所有期間」は、売買契約日や引き渡し日ではなく、不動産を取得した日から売却した年の1月1日までの期間で判断されます。たとえば、2019年6月に取得して2025年2月に売却した場合でも、2025年1月1日時点の所有期間が5年を超えていなければ短期譲渡扱いとなります。

長期譲渡所得の税率

- 所得税: 15%

- 復興特別所得税: 15% × 2.1% = 0.315%

- 住民税: 5%

- 合計税率: 15% + 0.315% + 5% = 20.315%

短期譲渡所得の税率

- 所得税: 30%

- 復興特別所得税: 30% × 2.1% = 0.63%

- 住民税: 9%

- 合計税率: 30% + 0.63% + 9% = 39.63%

ポイント

短期譲渡所得の方が長期譲渡所得よりも税率が高く設定されています。これは、短期的な売買による投機を抑制する目的があるといわれています。

そのため、不動産を売却するタイミングによっては、税率に大きな差が出ることがあります。もし、所有期間が間もなく5年を超える見込みであれば、売却のタイミングを調整することで節税効果を得られる可能性があるため、事前に十分な検討が必要です。

確定申告に必要な書類一覧と収集のポイント

譲渡所得の申告では、準備する書類や取得費・譲渡費用の計上が適切に行われているかが重要なポイントです。各種書類の保管や提出時期などを把握しておくことで、スムーズに確定申告を進められるようにしましょう。

譲渡所得の内訳書や売買契約書・領収書の準備

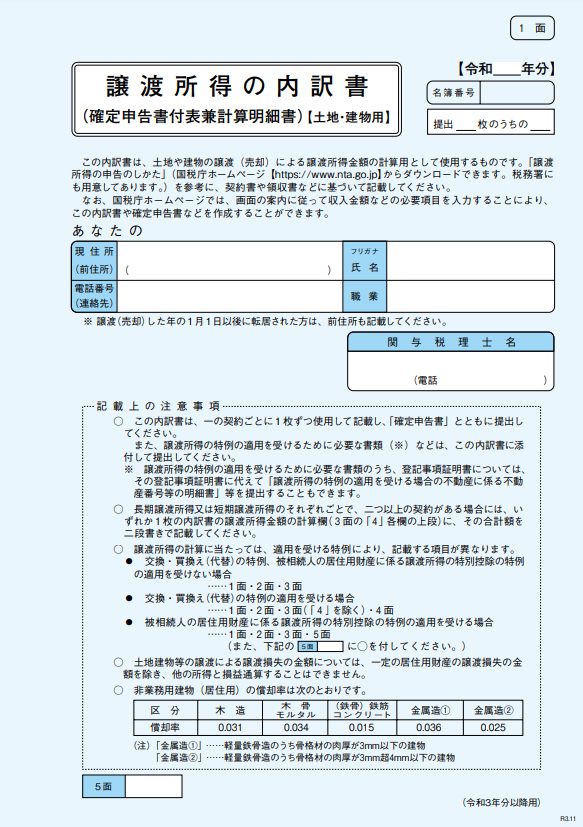

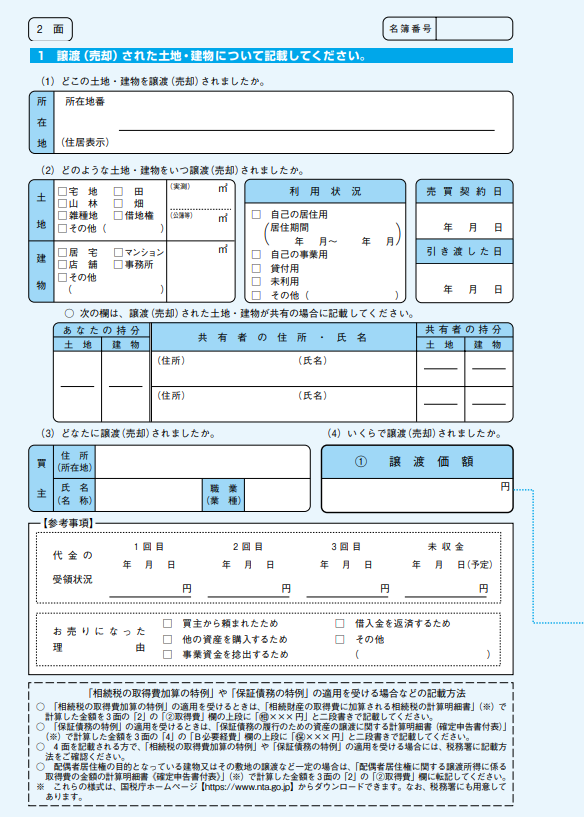

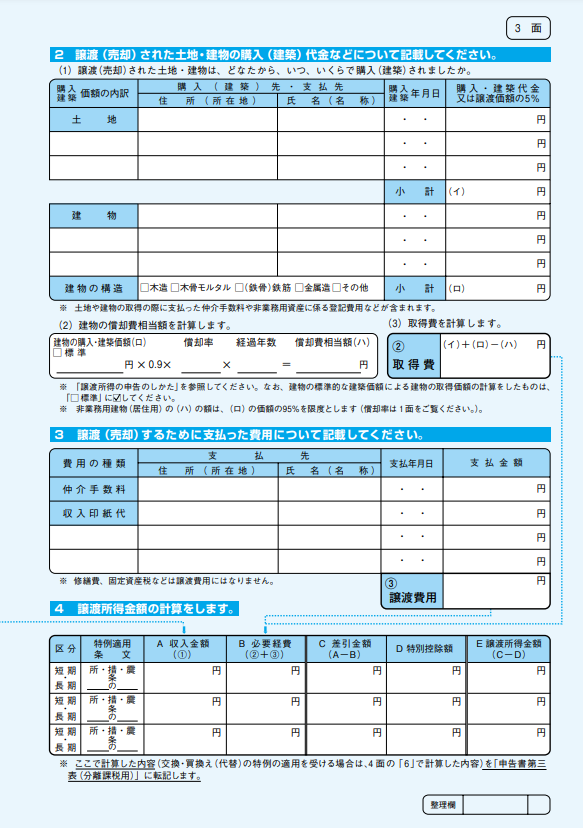

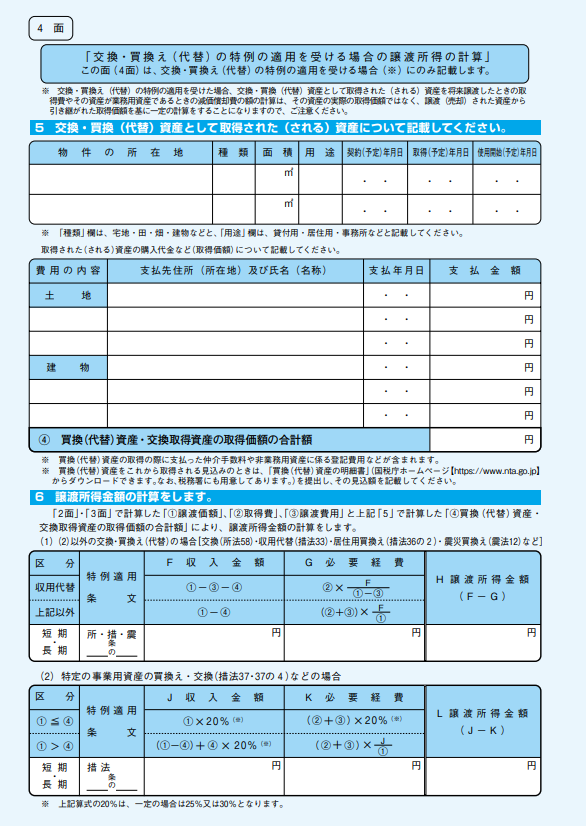

譲渡所得の内訳書

不動産や株式などの資産を売却して得られた譲渡所得について、取得費や譲渡費用などの内訳を詳細に記入するための4枚つづりの書類です。確定申告書とともに提出することで、譲渡所得の算出根拠を示す役割を果たします。国税庁のホームページからダウンロードして使用することができます。

1面

2面

3面

4面

売買契約書・領収書の準備

- 売買契約書

- 不動産の場合は、物件を取得したとき(購入時)と譲渡したとき(売却時)の売買契約書が必要です。

- 購入・売却時点の契約内容(売買価格や諸費用など)を証明する重要書類のため、原本を大切に保管しておきましょう。

- コピーを提出する場合でも、必要に応じて原本提示を求められることがあります。

- 領収書・明細書

- 仲介手数料や印紙税、不動産取得税などの支払いを証明する領収書や明細書が必要です。

- 取得費や譲渡費用として計上するための根拠資料となるため、必ず保管しておきましょう。

- 不動産会社や仲介会社などから受け取った領収書以外に、リフォーム費用・設備費用などの領収書も取得費に含める場合は重要です。

書類収集時のポイント

- 抜け漏れを防ぐためのリスト化

売却時に支払った費用のうち、譲渡所得の計算で控除できるものが複数あるため、支払いが発生した都度、リストやエクセルなどに管理しておくと便利です。 - できるだけ早めに準備

確定申告の時期に慌てて探すと漏れが生じやすいため、必要書類は手続きを行った時点から確保・保管をしておきましょう。

取得費・譲渡費用に含まれるもの

譲渡所得の計算は「譲渡価額 - 取得費 - 譲渡費用 = 課税譲渡所得」という考え方で行われます。取得費や譲渡費用として計上できるものを正しく把握しておくことが、申告時の節税やトラブル回避につながります。

取得費に含まれる主な費用

- 購入代金

購入時に支払った不動産の本体価格が該当します。 - 購入時の諸経費

仲介手数料、印紙税、登録免許税、不動産取得税などが挙げられます。 - 資本的支出(リフォーム費用・増改築費用など)

購入後に不動産の価値を高めるためのリフォームや増改築にかかった費用も「資本的支出」として取得費に加算できます。ただし、修繕費のように日常的な維持管理や原状回復目的の費用は通常は経費扱いになり、取得費としては計上できない場合があります。

譲渡費用に含まれる主な費用

- 売却時の仲介手数料

不動産会社に支払った仲介手数料は譲渡費用に該当します。 - 売買契約書に貼付した印紙税

売却時の契約書に貼付した印紙税も譲渡費用として扱われるケースがあります。 - 建物解体費用

土地を売却するために古い建物を解体した場合、その解体費用を譲渡費用として計上できることがあります。 - 測量費・境界確定費用

土地売却時に必要な測量や境界確定のための費用なども譲渡費用に含まれます。

計上する際の注意点

- 領収書や契約書など根拠資料の保管

取得費・譲渡費用として計上するには、客観的に証明できる書類が必要です。 - 修繕費と資本的支出の区別

リフォームなどの費用がすべて取得費に含まれるわけではありません。資本的支出かどうかの判断が難しい場合は、税理士や専門家に相談しましょう。 - 減価償却費の考慮

建物の取得費に関しては、使用期間に応じた減価償却費をマイナスして計算する必要があります。減価償却の計算方法も正しく行ってください。

各書類の保存期間と提出タイミング

確定申告に使用する書類は、申告時だけでなく、将来的な税務調査や各種手続きのために一定期間保管する必要があります。書類の保存期間を知り、適切に管理することが大切です。

各種書類の保存期間

- 通常の書類保存期間:5年

個人の確定申告においては、一般的に申告期限の翌日から5年間の保存が義務付けられています。

- 不動産関係の譲渡所得に関する書類の保存期間:5年〜7年

取得や譲渡に関する書類(売買契約書や領収書など)は、不動産の譲渡が行われた確定申告年度の申告期限の翌日から5年間が基本です。ただし、長期にわたり保管が必要となる事例もあるため、税務上の紛争リスク回避を考えると、7年間程度保管する場合が多いです。

- 電子帳簿保存法への対応

電子データでの保存が認められる場合もありますが、要件を満たしていないと認められないこともあるため、導入する際は事前に制度を確認しましょう。

提出タイミング

- 確定申告期限:通常は毎年3月15日まで

一般的に、確定申告書の提出と税金の納付は3月15日が期限となります。(土日や祝日にあたる場合は翌平日)

- 必要に応じて原本提示

譲渡所得の内訳書を提出するだけでなく、税務署から求めがあった場合に売買契約書の原本や領収書を提示できるようにしておきましょう。

- 期限後申告のリスク

期限後申告や納付遅延があった場合には、延滞税や加算税のリスクがあります。書類の準備には余裕を持ち、期限前に確定申告を済ませるのが望ましいです。

見落としがちな税制特例・優遇制度

不動産の売却には「3,000万円特別控除」や、そのほかの軽減税率・空き家対策の特例など、意外と知られていない制度があります。適用要件を満たせばかなりの税負担の軽減が期待できる場合もあるため、漏れなくチェックすることが大切です。

3,000万円特別控除をはじめとする居住用財産の特例

居住用財産の3,000万円特別控除

不動産の売却によって生じた譲渡所得に課税される所得税・住民税は、一定の要件を満たす「居住用財産」の売却であれば、譲渡所得から最高3,000万円までを控除できる特例があります。これを「3,000万円特別控除」と呼びます。

通常、不動産の売却益(譲渡所得)は、売却価格から取得費や譲渡費用などを差し引いて算出します。しかし、高額な不動産を売った場合には大きな譲渡所得が発生するため、結果的に課税額もかなり大きくなりがちです。そこで、マイホーム(居住用財産)を売却する場合の税負担を軽減するために、この特別控除が設けられています。

主な適用要件

- 売却した不動産が自分自身や家族の居住の用に供されていたこと

- 住まなくなってから売却するまでの期間が3年を経過しないこと(引っ越し後も売却まで時間が空きすぎないように注意)

- 原則として同一年内に「配偶者や親族など特別の関係者」に対する譲渡でないこと

- これまでに、同じ特例を過去2年以内に適用を受けていないこと(3,000万円控除を何度も同時に利用できるわけではない)

居住用財産の買換え特例・特定居住用財産の買換え特例

3,000万円特別控除のほかにも、マイホームを買い換える際に一定の要件を満たすことで譲渡所得の繰延べができる「特定居住用財産の買換え特例」や、長期譲渡所得の軽減税率特例などがあります。

状況に応じて、より有利な制度を選択するとよいでしょう。

ただし、複数の特例は重複して適用できないものが多いため、「どの特例を使うのがベストか」を検討することが大切です。

特定の要件を満たす場合の軽減税率の適用

不動産譲渡所得に対する税率は、保有期間(5年以下か5年超か)や使用用途によって変わります。原則として、譲渡所得が「短期(5年以下)」なら39.63%(所得税+住民税+復興特別所得税)、長期(5年超)なら20.315%となるのが一般的です。

一方で、要件を満たす場合には、いわゆる「軽減税率の特例」が使えることがあります。

軽減税率の特例

譲渡所得6,000万円以下の部分まで14.21%(所得税+住民税+復興特別所得税)という優遇が受けられます。

軽減税率の特例が使える要件は以下の通りです。

軽減税率の特例の要件

- 売却した不動産が10年以上所有していた居住用財産であること

- 3,000万円特別控除と同様、売却した不動産が自己の居住用であり、一定期間内に売却すること

- 夫婦や親族などの特殊な取引ではないこと

- 同一年内に同様の特例を利用していないこと

このように、適用要件を満たすことで大きな税率の差が出てきます。軽減税率の方が常に有利とは限らないものの、3,000万円特別控除と組み合わせて検討することで大きく節税できる可能性があるため、しっかり確認しましょう。

空き家の発生を防ぐための特例

空き家対策の背景

近年は高齢者の亡くなった実家をそのまま放置し、空き家となってしまうケースが増えています。空き家問題の深刻化を背景に、政府は空き家を減らすためにさまざまな税制優遇を用意しています。適切な管理が行われず、倒壊などの危険を伴う物件の存在が社会問題となっているため、譲渡を後押しする特例が設けられています。

空き家を売却する場合の特別控除

代表的なものとしては、「空き家特例(被相続人の居住用財産を売却した場合の3,000万円控除)」があります。この特例は一定に用件を満たす場合に、譲渡所得から最高3,000万円を控除できる制度です。

空き家特例の要件

- 被相続人が亡くなる直前まで一人暮らし(単身で居住)していた住宅であること

- その家屋が区分所有建物(マンションなど)を除く旧耐震基準の建物であって、相続開始から譲渡までの間、住居や事務所等の用途として使用されていないこと

- 売却時に家屋を解体・除却して更地にしているか、もしくは耐震リフォームを実施したうえで売却すること

- 相続開始から3年目の年の12月31日までに譲渡すること

これに該当する場合、通常の居住用財産売却時の3,000万円特別控除とは異なる要件で使えるため、「相続した実家の売却」で空き家を放置せずに売却したい方は要チェックです。

税理士に相談すべきポイント

不動産譲渡所得の特例は重複適用できないケースや手続き上の注意点が多くあります。申告手続きや要件を誤ると大きな税負担につながるため、相続・贈与も含め早めに税理士へ相談しましょう。

特例の相互関係と重複適用の可否

不動産の譲渡所得には多くの特例がありますが、それらの中には「同時に適用できない」ものや「一方を選択するともう一方が使えなくなる」ものが少なくありません。

たとえば、「3,000万円特別控除」と「買換えの特例」は、通常は併用できません。どちらを選ぶのが有利かを判断するには、正確な所得計算はもちろん、ライフプランや将来の不動産取得予定などを総合的に考慮する必要があります。

時期・手続き上の注意点

特例を使うためには、申告時期や書類の準備など、細かなルールが定められています。

書類不備や手続きの遅れ、税法上の要件を満たしていないといった理由で「特例が使えない」という事態にならないよう、早めの段階で税理士などに相談して手続きを進めることが望ましいでしょう。

相続税・贈与税との絡み

不動産の売却に限らず、相続や贈与で不動産を取得した場合にも特例や優遇制度が存在します。

たとえば小規模宅地等の特例など、活用の仕方次第で大きく税負担を減らせる可能性があります。将来的に譲渡を考えている不動産を相続する場合は、相続税と譲渡所得税の両面を考慮したうえで対策することが重要です。

不動産取引や相続に関する税制特例は複雑で、申告ミスは多額の税負担につながる可能性があります。そのため、税理士などの専門家に相談し、事前にシミュレーションを行うことで、適切な節税対策を検討することが重要です。

不動産売却でよくある確定申告の失敗事例と対処法

以下では、不動産を売却した際に起こりがちな確定申告での失敗事例と、その対処法について詳しく解説します。不動産は高額な取引となるうえ、制度や手続きが複雑になりがちです。事前にポイントを押さえ、確定申告で損をしないようにしましょう。

「取得費」がわからず高い税金を払ってしまうケース

失敗事例の概要

取得費は購入時の不動産価格や仲介手数料、リフォーム代などの費用を合算したものですが、古い物件や親族からの相続物件の場合、購入時の売買契約書や領収書が見つからず、取得費を証明できないことがよくあります。結果として、取得費の計上ができないために税額が大きくなってしまうという失敗が起こりがちです。

失敗から生じる問題点

- 過少申告や不要な追加納税につながる

証明できない費用は計上が難しく、結果的に所得が大きく見積もられてしまい、高い税金を支払うことになります。 - 古い物件ほど書類が散逸しやすい

数十年前に購入した物件や、相続で取得した物件ほど、手元に資料が残っていないケースが多く見られます。

対処法・対策

- 残っている書類の徹底的な整理

過去の売買契約書・仲介手数料の領収書・リフォームの工事請負契約書などを可能な限り探し出し、取得費の根拠を明確にしましょう。日付や金額、支払い先などの情報も一覧にまとめておくと便利です。

- 概算取得費の利用

どうしても取得費を証明できない場合は、「譲渡収入金額の5%」を取得費として計上できます。ただし、実際の取得費より少ないケースが多いため、結果的に税金が高くなってしまう点に注意が必要です。

- 早めの専門家相談

税理士や不動産会社に依頼すると、物件購入時期の取引事例や相場などから推定額を計算する助けになる場合があります。購入時期が古いほど専門家の意見が役立つ可能性が高くなります。

レシート・領収書の紛失による経費計上漏れ

失敗事例の概要

不動産売却でかかった費用としては、不動産会社への仲介手数料、印紙税、測量費、解体費用(更地にして売却する場合)など、いろいろなものが経費として計上できます。しかしながら、レシート・領収書を紛失してしまい、正しく経費を計上できなかった結果、譲渡所得が実際よりも高く計算されてしまうという失敗が起こることがあります。

失敗から生じる問題点

- 税金の過大負担

証明書類がなければ正しく経費計上できず、譲渡所得が増えてしまい余計な税金を支払うことになります。 - 後から見つかっても訂正申告が面倒

期限内の確定申告後に経費を見つけても、修正申告の手続きが必要となり、手間や追加の時間的コストが発生します。

対処法・対策

- 書類保管の徹底

不動産売却を意識した時点から、領収書・レシート・契約書類を一括管理し、失くさないようにしましょう。デジタル管理(スキャンや写真撮影)も活用すると紛失リスクが減ります。

- 支払先への再発行依頼

紛失した場合は、不動産会社や工事業者など支払先に再発行を相談しましょう。可能な限り、再発行された書類で経費を証明できれば理想的です。

- データの書き留め

やむを得ず領収書が入手できないときでも、支払い日や支払先、支払金額などの情報をノートやデータベースなどに記録しておきます。立証力は低くなりますが、必要書類として補足的に提出することで、後々のトラブルを避けられる場合もあります。

特例を受けられる条件を見落としていた

失敗事例の概要

不動産売却では、3,000万円の特別控除やマイホーム譲渡の軽減税率など、さまざまな特例制度があります。しかし、これらの制度には適用条件や期限が設けられており、条件を満たしていたにもかかわらず手続きが漏れ、結果的に特例を受けられなかったという失敗が起こります。

失敗から生じる問題点

- 大幅な税額増

3,000万円の特別控除や軽減税率などの特例は、適用できるかどうかで税額に大きな違いが生じます。知らずに申請をしなかった場合、不要な税金を支払うことになります。 - 条件を錯誤して適用不可に

「居住用財産の譲渡」に当たらないケースや、引っ越し後すぐに売却せずに時間が空きすぎたケースなど、特例が使えない誤解から思わぬトラブルを招くことがあります。

対処法・対策

- 事前に特例制度を調べる

売却前から、国税庁や税務署のHP、専門サイトなどで特例要件をチェックし、適用できる制度を把握しておきましょう。

- 要件を満たすためのスケジュール管理

たとえば、居住用財産の特例では「居住日数」や「売却までの期間」など厳格な要件がある場合があります。事前にスケジュールを立て、特例を受けられるタイミングを逃さないようにすることが重要です。

- 税理士や不動産会社へ相談

制度の判定が複雑な場合、専門家の力を借りることで正しい判定や申請手続きをスムーズに行えます。

期限に遅れて延滞税・加算税を取られるリスク

失敗事例の概要

不動産売却で譲渡所得が発生した場合には、確定申告を翌年の確定申告期間内に行う必要があります。しかし、書類不備や作業の遅れ、年度末の繁忙期に重なり申告を失念してしまうなど、様々な理由で期限に間に合わず、延滞税や加算税が課されるケースがあります。

失敗から生じる問題点

- 余計な追徴課税が発生

申告期限を過ぎると、延滞税・加算税として余計な費用がかかります。長引くほどペナルティも増大するため、後から大きな出費になることも。 - 申告不備による調査リスクの高まり

期限後に提出した申告書は税務当局の目につきやすく、必要以上に厳しく調べられる可能性もあります。

対処法・対策

- 売却後のスケジュールを確認

不動産を売却した年度の翌年2月16日~3月15日が確定申告の基本期限です。カレンダーやスマホのスケジュール帳などにリマインダーを設定しておくと安心です。

- 書類準備の早期着手

売却契約書や領収書、本人確認書類、マイナンバー関連資料など、必要書類は意外と多岐にわたります。早めに一覧化し、必要な書類を揃えておきましょう。

- 電子申告(e-Tax)の利用

オンラインで手続きできるe-Taxを使えば、税務署に行かなくても書類を提出できます。事前の準備(ID・パスワードなど)は必要ですが、提出の手間が軽減され、締め切り間際の混雑を避けられます。

- 期限を過ぎても早めに「期限後申告」

万が一、期限に間に合わなかったとしても、すぐに期限後申告を行えば、延滞税や加算税を低く抑えられます。放置しているとさらに負担が増えるので、気づいた時点で早急に対応しましょう。

不動産売却の確定申告では、取得費の不明確化や経費計上の漏れ、特例適用の見落とし、期限超過による追加課税など、様々な失敗が起こりがちです。これらは事前準備と適切な知識、専門家への相談により防ぐことができます。取引金額が大きい不動産売却では、早めの対策と正確な申告が重要です。

税務調査の可能性と対策

不動産の売却を行った後、確定申告に関する内容や売却利益の算出方法などが正しく行われているかを確認するために、税務調査が実施される場合があります。特に高額な不動産を売却した場合や、売却利益が大きい場合などは調査リスクが高まる傾向にあります。万一税務調査が入った場合でも慌てずに適切な対応ができるよう、事前に知っておきたい情報や対策を以下で整理します。

不動産売却後の税務調査が行われるケース

- 高額取引や複数の不動産売却があった場合

- 不動産の売却金額が大きいほど、税務当局は所得の申告内容に不備や申告漏れがないか注目します。特に、同じ年に複数の不動産を売却したり、過去にも何度か売却を行った実績がある場合は、調査の対象になりやすい傾向があります。

- 申告内容と他の情報との整合性が取れない場合

- 不動産売却による譲渡所得が申告されていない、または金額に大きなズレがあるといった場合や、売却時期や売却価格と照らし合わせたときに不自然な点がある場合などは、税務当局が疑義を抱き、調査を行う可能性が高まります。

- 不動産業者など第三者提供情報との突合せ

- 不動産業者や金融機関など第三者が提出する法定調書(支払調書など)と申告内容が合致しない場合、税務当局は情報を精査します。取引額や仲介手数料、ローン情報などが申告書と食い違う場合には、調査が行われるケースがあります。

調査時に指摘されやすいポイント

調査時に指摘されやすいポイントは以下のとおりです。

- 取得費の計上ミスや過少申告

- 売却時にかかった諸経費の扱い

- 特例や控除の適用漏れ・誤適用

- 複雑な資金の流れ・親族間売買

取得費の計上ミスや過少申告

不動産の取得費には購入代金だけでなく、仲介手数料・登録免許税・不動産取得税などの費用も含まれます。これらを正しく算出せず、取得費を過少に計上してしまうと、譲渡所得(利益)が本来よりも大きく見えてしまい、後から調査で指摘を受ける可能性があります。

売却時にかかった諸経費の扱い

不動産の売却に際しては、仲介手数料や印紙税、場合によってはリフォーム費用などがかかることがあります。これらを経費として正しく差し引いていないと、譲渡所得が過大に計上されることにつながり、税務調査で問題視される場合があります。

特例や控除の適用漏れ・誤適用

マイホームの買い替え特例や居住用財産を譲渡した場合の3,000万円特別控除など、不動産に関する税制上の特例はいくつか存在します。これらの要件を満たしていれば節税効果は大きいですが、誤って適用してしまったり、本来使える制度を見落としてしまったりすると、後から修正申告や追加徴税が必要になることがあります。

複雑な資金の流れ・親族間売買

親族間での不動産売買は、相場より著しく低い(または高い)売買価格になりやすく、不自然な資金のやり取りがあると税務当局が疑念を抱きやすい領域です。売買価格の設定根拠を説明できない場合や、実質的に贈与にあたるような取引形態は、税務調査で集中的に確認を受けることがあります。

事前に備えるための書類整理と税理士によるサポート

売却前後の書類をきちんと保管・整理する

- 不動産売却契約書: 売買契約の内容を示す重要書類であり、契約日や売却価格などを確認するために必須です。

- 売却時の諸費用の領収書や明細: 仲介手数料、印紙税、リフォーム費用などの支払い内容を示す領収書をまとめて保管することで、経費の正確な計上が可能になります。

- 取得時の書類一式: 購入時の契約書や領収書、関連税金の納付書類なども含めて管理することで、取得費を正確に算出できます。

これらの書類を整理せずに紛失してしまうと、税務調査の際に取得費や経費を正しく立証できなくなる可能性があり、過大な税負担につながりかねません。

売却計画段階から税理士に相談する

不動産売却の計画段階から、税理士などの専門家に相談しておくと、スムーズに対応できます。取得費・経費の整理や、適用できる特例の確認などを行うことで、売却後に慌てて修正対応を迫られるリスクを低減できます。

- 正しい申告書の作成

税理士による申告書の作成やチェックを受けることで、書類不備や漏れを最小限に抑えられます。 - 税務調査時のサポート

実際に税務調査を受けることになっても、税理士が調査官とのやり取りをサポートしてくれる場合があります。専門家が間に入ることで、誤解やトラブルを防止しやすくなるというメリットがあります。

正確性と一貫性を重視する

不動産売却に伴う譲渡所得の計算は、取得費や経費の計上、特例や控除の適用など多岐にわたります。申告内容と書類の記載内容を突合せし、数字の不一致や説明のつかない部分がないか、事前にしっかりとチェックしておきましょう。正確性と一貫性のある書類管理が、税務調査対策においては最も重要なポイントとなります。

不動産売却後の税務調査は一般的なリスクですが、適切な書類管理と正確な申告があれば適切に対応できます。申告ミスは多額の追徴課税につながる可能性があるため、書類の保管や経費の計上、特例の確認など入念な準備が重要です。また、税理士に相談することでトラブルを防ぐことができます。

税理士に依頼するメリット・デメリット

不動産売却に関わる税金は計算が複雑で、適用できる特例や必要書類も多岐にわたります。そのため、自分で申告するか、税理士に依頼するかは多くの方が迷うポイントです。ここでは、税理士に依頼するメリット・デメリット、および自分で申告する場合との比較について詳しく解説します。

税理士に依頼するメリット

税理士に依頼するメリットは主に以下の3つです。

- 計算ミスや申告漏れなどのリスク回避

- 節税アドバイスや特例適用のサポート

- 時間と労力の節約

計算ミスや申告漏れなどのリスク回避

不動産譲渡所得の計算には、多くのステップや特例適用の要件確認が必要となります。

取得費の算定や減価償却費の控除、譲渡費用の詳細な区分など、少しでも判断を誤ると計算ミスや必要書類の提出漏れが生じる可能性があります。

ポイント

税理士に依頼すれば、これらの複雑な計算や書類のチェックを専門家の目でおこなってもらえるため、申告漏れやミスによる追加税額やペナルティ(延滞税・加算税など)のリスクを大幅に減らすことができます。

節税アドバイスや特例適用のサポート

不動産を売却した場合に適用できる特例には、代表的なものとして「居住用財産の3000万円特別控除」や「軽減税率の特例」、「買換え特例」などがあります。

ただし、これらの特例を適用するには要件が定められており、誤って適用すると問題となります。

ポイント

税理士に依頼することで、要件にあう特例がないかをヒアリングや書類チェックを通じて確認してもらえ、適切な節税策を提案してもらえます。また、他の所得や家族構成など総合的な観点からもアドバイスを受けられるため、結果的に税額を抑えられる可能性が高まります。

時間と労力の節約

確定申告を自分で行う場合、税務署や国税庁のサイトなどで不動産譲渡所得の計算方法を調べ、必要書類を整理し、フォームに記入して提出するなど、多くの時間と労力がかかります。不動産売却に関する書類は売買契約書や領収書、仲介手数料の明細、登記関係の資料などが多岐にわたり、収集・確認作業も煩雑です。

ポイント

税理士に依頼すれば、資料の提示と簡単なヒアリングを済ませるだけで、申告までの手続きをすべて任せられるため、他の仕事や家事で忙しい人でも負担を軽減できる点は大きなメリットといえます。

税理士に依頼するデメリット

税理士に依頼するデメリットは、主に以下の2つです。

- 税理士費用がかかる

- 税理士とのコミュニケーションが必要

税理士費用がかかる

税理士への確定申告の依頼報酬は、案件の複雑さや規模により数万円から十数万円以上になることがあります。売却金額が大きいほど報酬も高額になりやすいですが、節税効果が報酬を上回る場合は依頼する価値があります。ただし、売却益が少ない場合は税理士費用が負担になる可能性もあるため、事前に費用対効果の検討が必要です。

税理士とのコミュニケーションが必要

税理士に丸投げすれば何でもやってもらえるわけではありません。特例適用の確認には、売却経緯や物件使用状況などについて税理士と十分な打ち合わせが必要で、契約書や領収書などの書類提供も求められます。スムーズな手続きのためには、事前に書類を整理し、税理士からの要請に対応できる準備をしておくことが重要です。

自分で申告する場合との比較

税理士に依頼する場合と自分で申告する場合のメリット・デメリットを比較表にしました。

税理士に依頼する場合

| メリット | デメリット |

| 計算ミス・申告漏れのリスクを大幅に減らせる | 税理士報酬という費用が発生する |

| 適切な特例適用のサポートを受けられる | 必要な情報や書類提供など、コミュニケーションが不可欠 |

| 時間と労力を節約できる |

自分で申告する場合

| メリット | デメリット |

| 税理士費用がかからない | 計算や書類準備に時間がかかる |

| 自分で手続きの流れを把握でき、今後の知識・経験になる | 複雑な特例適用を見落とすリスクがある |

| 計算ミス・書類不備などで後から追加徴税やトラブルになる可能性がある |

不動産売却の確定申告は金額が大きく、税額計算の誤りのリスクが高くなります。税理士への依頼は、特例適用や複雑な経費計算が必要な場合は有効ですが、売却額が小さい場合は費用対効果を考える必要があります。

税理士費用の相場と料金体系の実例

不動産売却における税理士費用は、物件の種類や売却方法、特例の適用の可否などによって大きく左右されます。複数の税理士やサービスの見積もりを取ってから依頼するのがおすすめです。

税理士費用の平均相場とその内訳

不動産売却の確定申告における税理士費用の相場は、主に売却価格や譲渡所得の金額によって変動します。具体的な費用相場は以下のとおりです。

売却価格別の費用相場

| 【不動産の売却価格】 | 【税理士費用】 |

| 1,000万円以下 | 5〜9万円 |

| 1,000万円〜3,000万円 | 6万円〜12万円 |

| 3,000万円〜5,000万円 | 12万円〜15万円 |

| 5,000万円〜8,000万円 | 15万円〜24万円 |

| 8,000万円〜1億円 | 18万円〜24万円 |

| 1億円以上 | 24万円以上 |

一般的な費用相場は10万円〜100万円程度で、内容によってかなりばらつきがあります。多くの場合、おおよそ10万円が相場となっています。

税理士費用には以下の項目が含まれます。

税理士費用に含まれるもの

- 確定申告に必要な書類の作成費用

- 面談のための交通費

- 資料のやり取りにかかる通信費

- 税務署への確定申告書提出経費

特別控除の適用を受ける場合など、手続きが増える際には追加費用が発生する可能性があります

税理士費用を抑えるポイント

不動産売却で税理士に依頼する際、以下の3つのポイントを押さえておくと費用を抑えられる場合があります。

税理士費用を抑えるポイント

- 相見積もりをとる

- 確定申告ソフトの活用やスポット相談

- 事業や会社の顧問税理士に依頼する

それぞれ具体的に紹介します。

相見積もりをとる

複数の税理士・税理士法人から見積もりをとり、比較することで費用の適正価格を把握できます。

- メリット

- 費用の比較検討がしやすく、過剰な料金で契約するリスクが低い。

- 税理士ごとの得意分野やサービス内容の違いも確認できる。

- 注意点

あまりに安価な見積もりの場合は、業務範囲が限定的だったり、十分なサポートが受けられないケースもあるので注意が必要です。

確定申告ソフトの活用やスポット相談

確定申告ソフトやクラウドサービスを活用して、経費や購入費用、譲渡費用の情報を自分である程度まとめておき、申告書の作成だけスポットで税理士に依頼する方法。

- メリット

- 税理士の作業負担が減るため、報酬を抑えやすい

- 自分自身もデータを把握しやすく、将来の確定申告や節税に役立つ

- 注意点

- ソフトの使い方や税務知識をある程度身につける必要がある

- 誤入力やミスがあった場合、税理士側の確認作業に手間がかかり、追加費用の発生につながる可能性がある

事業や会社の顧問税理士に依頼する

すでに顧問契約を結んでいる税理士がいる場合は、不動産売却に関する業務を追加で相談・依頼する。

- メリット

- 日頃から自分の財務・税務状況を把握しているため、スムーズに業務が進む

- 既存の顧問契約内で一部の業務対応が含まれる場合、追加費用を抑えられるケースもある

- 注意点

- 顧問税理士が不動産関連の税務に精通しているかどうか確認が必要

- 大規模な取引や特殊なケースでは、別途専門家を紹介してもらうほうがベターな場合もある

税理士選びのポイントと失敗しないための注意点

税理士に申告業務を依頼する場合、「どのように税理士を選べばよいのか」「どこに注意すれば失敗しないか」といった疑問を持つことが多いでしょう。

そこで、不動産売却や譲渡所得の申告を税理士に依頼する際のチェックポイントや、円滑に進めるための注意点をまとめました。ぜひ税理士選びの参考にしてください。

税理士を選ぶポイント

- 不動産税務の実績が豊富であること

- 専門性と経験

- 費用の透明性

- サービス内容の明確さ

- 信頼性

- 不動産税務の実績が豊富であること

- 具体的な数値や実例を確認する

- 年間対応件数や過去の実例を公式サイトで確認できるかチェックする

- 専門性と経験

- 不動産売却に関連する確定申告の専門知識を持っているか

- 最新の税法や控除制度に精通しているか

- 費用の透明性

- 一般的な相場は10万円から30万円程度

- 複数の税理士から見積もりを取得し比較する

- 初回相談が無料または低額で行える税理士を探す

- サービス内容の明確さ

- 契約内容を具体的に取り決め、書面で残す

- 提供されるサービスの質や範囲を確認する

- 信頼性

- 信頼できる方からの紹介も選択肢の一つ

適切な税理士を選ぶことで、確実性と専門性を活かした正確な申告が可能となり、納税額の最適化も期待できます。

税理士を探すなら税理士紹介サイトがおすすめ

税理士を探すといっても、インターネット検索で探すにはけっこうな労力と時間を要します。また、検索上位に来る税理士が不動産売却の確定申告で実績があるとは限りません。

そこで、おすすめなのが税理士紹介サイトです。

税理士紹介サイトとは

税理士紹介サイトは、税理士を探している人に適切な税理士を無料で紹介するオンラインサービスです。自分で探すよりも効率的に適切な税理士を見つけられます。

- 利用者の要望を詳細にヒアリングし、条件に合った税理士を紹介します

- 地域、専門分野、対応可能な会計ソフトなど、様々な条件で税理士を探すことができます

- 多くの場合、利用者側の費用は無料です

- 一部のサイトでは、税理士との面談の場を設定し、サポートを提供します

- 大手サイトでは数千人の税理士が登録しており、選択肢が豊富です

税理士紹介サイトのメリット

不動産売却の確定申告で税理士紹介サイトを利用するメリットは以下の3つです。

税理紹介サイト利用のメリット

- 豊富な選択肢から自分に合った税理士を簡単に探せる

- 口コミや評価を参考に、安心して依頼できる

- サポート体制が整っているため、やりとりがスムーズ

3つのメリットを具体的に解説します。

豊富な選択肢から自分に合った税理士を簡単に探せる

- 専門知識や実績を比較しやすい

不動産売却に強い税理士が一覧で紹介されているケースが多く、譲渡所得や各種特例に詳しい税理士のなかから選べます。

- 地域や得意分野、料金などで絞り込み可能

住んでいるエリアや予算、個人・法人などの条件に応じて、複数の候補をスピーディにチェックできます。

口コミや評価を参考に、安心して依頼できる

- 実際の利用者の声が集約されている

過去に依頼した人の口コミや評価が載っているため、対応の丁寧さや専門性の高さが客観的に分かります。

- 質の高い税理士を見極めやすい

不動産売却でトラブルになりやすいポイントへの対応や、節税ノウハウをどの程度持っているかなど、事前に確認できるため安心です。

サポート体制が整っているため、やりとりがスムーズ

- マッチングや相談のサポートがある

紹介サイトによっては、担当者がヒアリングを行い、条件に合った税理士を何人か候補として提示してくれます。自分でイチから探す手間が省けます。

- 契約や料金交渉もスムーズ

紹介サイトが間に入ることで、報酬体系や契約内容を明確化しやすく、疑問点や不安な点を事前にまとめて解決しやすくなります。

税理士紹介サイトのデメリット

税理士紹介サイトのデメリットとしては、税理士紹介サイトによるマッチングの質のばらつきです。

サイトによって紹介できる税理士の数や専門性が異なる

ある紹介サイトでは登録税理士が少なかったり、そもそも不動産売却の申告実績が豊富な税理士と繋がりにくい場合もあります。

自分に最適な税理士を完全に網羅できるわけではない

登録されていない税理士のなかに、より相性が良い・優秀な税理士がいる可能性もあります。

おすすめの税理士紹介サイト

税理士紹介サイト選びで失敗しないためには、運営母体がしっかりした、実績のある税理士紹介サイトがおすすめです。

いい税理士紹介サイトは以下の5つがポイントです。

- 登録税理士数

- 成約実績数

- 担当者のサポート

- 運営年数

- 会社規模

登録税理士数

できるだけ多くの人数から選ぶ方がいい税理士に出会う確率は高くなります。

紹介される税理士は、税理士紹介サイトに登録している税理士になるので、知名度の高い税理士紹介サイトほど有利な傾向にあります。

成約実績数

実績数は人気や市場評価の指標として重視されます。

担当者のサポート

担当者のサポートは、手厚いところでは、税理士報酬の交渉の代行や、現在契約している税理士を変更する際にはアドバイスなども行っています。

運営年数

税理士紹介のサービス自体は、それほど古くなく、ここ20年ほどでできたビジネスです。長いところほど、税理士・ユーザー両者の信頼を得ていると考えられます。

会社規模

会社の規模がサービスに直結するわけではありません。ただ、規模の大きいところは広告予算にかける金額も大きい分、多く税理士を集められます。

まとめ

不動産を売却すると、譲渡所得税・住民税・復興特別所得税など複数の税金が課されます。譲渡所得は「売却収入額-(取得費+譲渡費用)-特別控除」で計算し、所有期間が5年超か否かで税率が大きく異なります。

短期譲渡所得は税率が高いため、5年を超えるまで保有することで税負担を軽減できる場合もあります。また、3,000万円特別控除や空き家特例など多様な制度があり、要件を満たせば大幅な節税が期待できます。

確定申告には売買契約書や領収書の保管が必須ですが、取得費の不明や経費計上漏れ、書類紛失などが失敗事例として多く見受けられます。

税務調査では計算ミスや特例の誤適用を指摘されやすく、事前の書類整理や専門家への相談が重要です。

税理士に依頼すれば正確な申告や特例活用が期待できますが、報酬が発生するため、複数の税理士から相見積もりを取り、専門性や費用面を比較するのがおすすめです。

紹介サイトを活用すれば、効率よく自分に合った税理士を探すことができます。