- 税理士を変更すると税務調査が来るの?

- 税理士変更後の税務調査は、次の税理士が立ち会ってくれるの?

税理士を変更しようと思っても、税務調査があると思うと躊躇(ちゅうちょ)しますよね。

ただ、「税理士変更で税務調査が来る」というのが正しい情報じゃなければ、

合わない税理士と我慢して付き合うほうがストレスですよね?

それが何年も続いても我慢できますか?

この記事では、

税理士変更で税務調査が来るのか?

について

税理士事務所で通算18年実務に携わった私が、その真相を経験をもとに解説します。

この記事の内容

- 税理士変更で税務調査が来るの真相

- 税理士変更を税務署はどこで知るのか?

- 税理士変更で税務調査が来るのはこんなとき

- 税理士変更する適切な時期

- 税理士変更直後の税務調査の立ち会いは?

この記事を読むことで、以下のメリットがあります。

- 税理士変更で税務調査が来る可能性について、2つの事案を知り、その真相がわかります。

- 税務調査を想定した場合の税理士変更のベストな時期についても知ることができます。

それでは、結論からお話しすると、

ポイント

税理士を変更すると、「税務調査が来る」と言われることがありますが、

いわゆる都市伝説でその根拠はありません。

ただ、税理士変更後の税務調査が、税理士による会計方針の違いに起因する可能性はあります。

「税理士変更で税務調査が来る」は都市伝説

そもそも、税務調査は、その法人の決算書、税務申告書などのデータから選定されています。

国税調査官には、調査件数のノルマと調査の実績の評価があるので、効率よく調査を行う必要があります。効率よく回るためには、ある程度、増差所得が見込まれる法人を回る必要があります。

税理士が変わったから何か悪いことしたのでは?

という根拠のない憶測で動くほど効率悪いことはないし、

そんな浅はかな理由で調査に行くことを上司である統括官などが了承もしないはずです。

ということで、

税理士を変更すると、「税務調査が来る」というのは、全くの都市伝説です。

税理士を変更したことは申告書でわかる

税理士を変更したことは、

- 税務署にわかるのか?

- わかるとしたら、いつなのか?

というと、

税理士を変更した後、最初の税務申告でわかります。

最初の税務申告が済んでいないうちはわかりません。

税理士を変更したことが、何によってわかるのかというと、

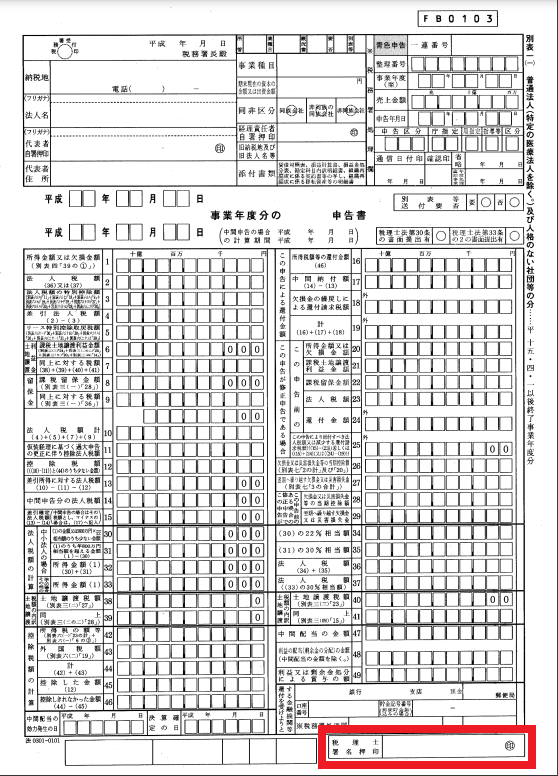

法人税の申告書です。

法人税申告書は、税理士が署名する「税理士署名押印欄」があります。

そこを見れば、一目瞭然です。

ただ、現在は大半が電子申告なので、その場合「電子署名」で税理士がわかります。

税務調査があるとすればこんなとき

税理士変更で税務調査が来ることはありません。

とはいえ、「税理士変更後すぐに税務調査が来た」という話を聞いたこともあるかもしれません。そういった場合は、税理士の会計方針の違いに起因していることが考えられます。

国税庁は、法人の決算書などのデータをKSK(国税総合管理)システムで管理しています。

これは、税務申告書などを提出する際の決算書のデータを全国の税務署のデータを一元管理し、業種ごとの数値を把握しています。

このデータが税務調査の選定に使われているので、

- 同業種同規模のデータと比べて大きく相違がある

- 同じ法人でも前期と比べて勘定科目の数値や粗利率に大幅な変動がある

などの場合、調査の対象になることもあります。

税理士変更で考えられるのは、税理士の会計方針のちがいで、前期と比べて

➊勘定科目の数値の変動、➋粗利率の変動が大きい場合です。

勘定科目の数値の変動

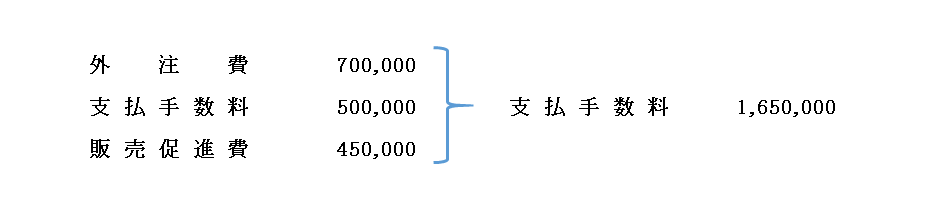

前期と当期で経費の金額にあまり相違なくても、勘定科目の使い方によっては、前期と数字が大きく変動したように見えることもあります。

例えば、変更前の税理士が、外注費、支払手数料、販売促進費などに分けていた取引を、変更後の税理士が支払手数料一本にまとめたとすると、前期と比べた場合、支払手数料だけ大きく変動したように見えます。

粗利率の変動

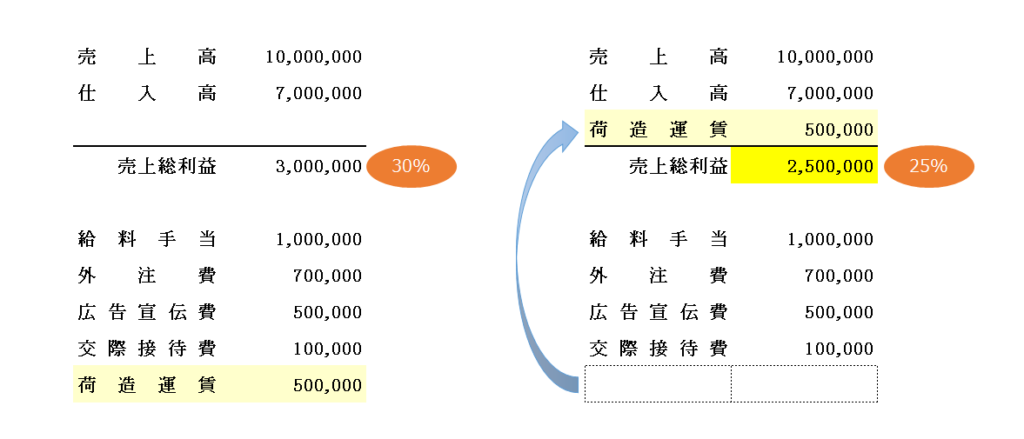

税務署が注視する決算書の数値の中に「粗利率」(売上総利益率)があります。

粗利とは売上から売上に直接係る原価を引いた利益です。

物販の会社などでいうと、売上から仕入を引いた金額をいいます。

これを前の税理士は原価を仕入高だけにしていたのに、次の税理士が仕入に係る送料も仕入に含めるべきとして、原価項目に参入すると、粗利は大きく変動します。

このように、税理士変更で会計方針が変わったことまで、税務署では把握しないので、勘定科目や粗利率が前期と大きく変動すると、税務調査の可能性が出てきます。

税理士変更は決算日後3ヶ月以降がベスト

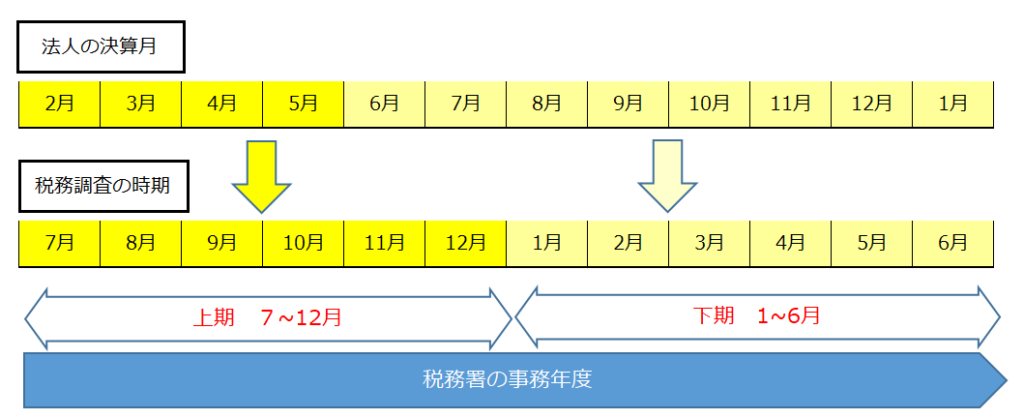

法人の税務調査は、一般的には、決算後半年をめどに行うようになっています。

税務署の事務年度が7月~6月であるので、これに「決算後半年」のサイクルをあてはめると、2月~5月決算法人だと7月~12月、6月~1月決算法人だと1月~6月に税務調査が来ます。

たとえば、3月決算法人なら、

税務調査が想定されるのが9~10月ごろで、毎年の税務申告の期限が5月末になります。

決算から税務申告の間で税理士変更は避けた方が無難です。

さらに税務調査直前というのも避けたいところなので、決算から2か月経過してから最も早い時期の6月ごろがベストです。

税理士変更での流れや注意点はこちらの記事でくわしく解説しています。

税理士変更の流れ|失敗しないための切り替えタイミングや断り方を徹底解説

税務調査の立ち会いは変更後の税理士で可能

決算・税務申告は前の税理士がやったのに、新しく契約した税理士に税務調査の立ち会いって頼めるの?と疑問があるかもしれませんが、

大丈夫です。

ふつうは請け負ってくれます。

ただ、税務調査の立ち会いは、日当が発生します。

相場で『1日3~5万円×調査の立ち会い日数』分

かかってきます。

まとめ

最後にまとめると、

税理士変更したことで、税務調査に直接つながることはありません。

ただ、税理士変更による会計方針の違いで、

勘定科目の数値の変動

粗利率の変動

が大きくなれば、税務調査になる可能性はあります。

また、税務調査を想定して、税理士変更するなら、

「決算から2か月経過後すぐ」がおススメです。

最後までお読みいただきありがとうございました。