「申告しなきゃとは思っていたけれど、気づけば数年……」

「収入はそれほど多くないから、後回しでも大丈夫だろう」

そんなふうに思っていた方も多いのではないでしょうか。

無申告は珍しいことではありません。

ですが、気づかないうちに税務署に把握されていて、ある日突然「調査します」という連絡がくることもあります。

この記事では、無申告がバレる仕組みや、いま取るべき対応についてわかりやすく解説しています。

不安な気持ちを抱えている今こそ、自分を守る行動を始めるタイミングかもしれません。

無申告が税務署にバレる経緯

無申告が税務署にバレる主な経緯は以下の4つです。

ポイント

- 取引先の支払調書でバレる

- 取引先への反面調査でバレる

- プラットフォームからの情報提供でバレる

- 銀行取引の調査でバレる

それぞれくわしく解説します。

取引先の支払調書でバレる

企業や個人事業主がフリーランスや外部の事業者に報酬を支払うときには、「支払調書(報酬、料金、契約金および賞金の支払調書)」という書類を税務署に提出します。

この支払調書には、報酬を受け取った人(あなた)の氏名・住所・マイナンバー・支払金額などが記載されています。

税務署は、提出された支払調書をもとに、報酬を受け取った人がきちんと確定申告しているかどうかをチェックします。

もし申告が確認できなければ、「〇〇社から収入を受け取っているのに申告していない」として、無申告であることが発覚するのです。

取引先への反面調査でバレる

税務署が不審な点や申告漏れが疑われる場合、直接関係者に聞き取り調査(反面調査)を行います。

例えば、「A社からBさんへの業務委託料支払」がBさんの申告から漏れている場合、税務署はA社に「Bさんにいくら支払ったか」などを照会します。

ここで申告との整合性が取れない、もしくはBさんの申告がまったく見つからない場合に、無申告が判明します。

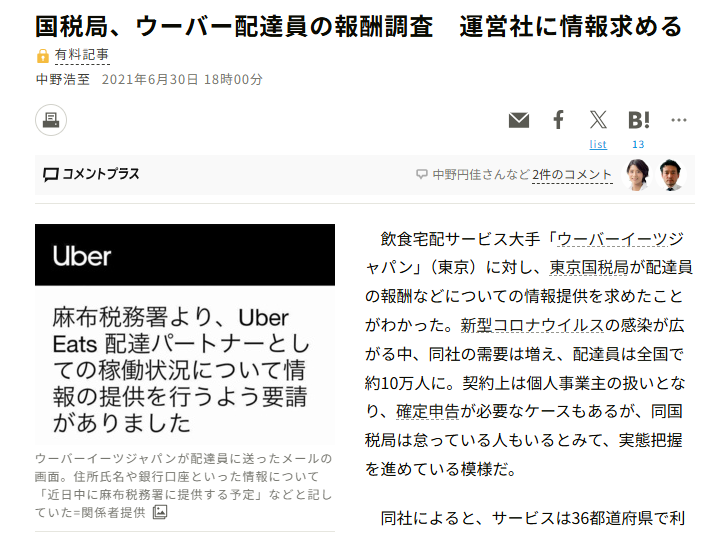

プラットフォームからの情報提供でバレる

近年では、フリマアプリやクラウドソーシング、動画配信などのネット取引による収益が増加しており、それに伴ってプラットフォーム事業者が税務調査の対象となるケースが増えています。

また、税務署は必要に応じて、プラットフォームに対し「特定のユーザーの取引履歴や支払い実績を開示してください」と求めることができます。

出典:朝日新聞デジタル

こうして提供されたデータをもとに、申告していないユーザーが特定され、税務署からの連絡や調査が行われるのです。

銀行取引の調査でバレる

税務署には調査権限があり、必要に応じて銀行に照会して口座の取引明細を取得することができます。

口座に繰り返し報酬や売上が振り込まれていたり、高額な入金がある場合は、そのお金の出どころや申告の有無について詳しく調べられます。

取引先の名前や入金金額などから、それが仕事や事業による収入であると判断された場合、申告がされていなければ無申告であることが明らかになります。

無申告が儲かってなくても税務調査になる理由

無申告の場合、税務署は利益ではなく、売上や入金の情報から申告の有無を把握します。そのため、利益が少なくても調査対象となる可能性があります。

「利益が少ないから大丈夫」は通用しない

「利益があまり出ていないから、確定申告しなくても大丈夫だろう」

これは、無申告の人によく見られる考え方です。しかし、実際には利益の大小にかかわらず、無申告であること自体が税務調査の対象となる可能性があります。

なぜなら、税務署が情報を得る経路の多くは、「売上」や「入金額」に関するものであって、「利益」や「儲けの有無」まではわからないからです。

税務署が把握しているのは「売上」や「入金」だけ

無申告がバレる主な経路は、以下のような情報提供によります。

- 取引先からの支払調書や反面調査

- プラットフォーム事業者(例:メルカリ、Amazon、Uber Eatsなど)からの報告

- 銀行口座の入出金情報やマイナンバーによる情報連携

これらを通じて税務署が把握できるのは、「誰がいくら受け取ったか(売上・入金)」という事実です。しかし、そこから「仕入れにいくらかかったのか」「経費がどれだけあったのか」といった情報は、本人からの申告がない限り知ることができません。

そのため、たとえ実際には利益がわずかであっても、売上や入金が一定以上ある場合、税務署は「申告義務があるのに申告していない」と判断し、調査の対象にする可能性があります。

つまり、「儲かっていないから申告しなくていい」という判断は非常に危険です。税務署の視点では、「申告していないこと」そのものがリスクとみなされ、調査のきっかけになりうるのです。

無申告の税務調査は納税者に不利な理由

税務調査が入ると、無申告者はさまざまな面で不利な立場となります。主な理由は、証明の責任が納税者本人にあることや、無申告加算税や重加算税などのペナルティが科されやすいことです。

税務調査で認められる経費の範囲

税務調査の際に経費として認められるのは、「実際に支出され、事業に関連することを裏付ける証拠(領収書や請求書)」がある場合のみです。

ずさんな帳簿管理では、証拠不足により正当な経費まで否認されてしまい、税負担が必要以上に増加します。

曖昧な説明や私的流用が疑われる支出は認められず、最小限の経費しか認められないケースが多いです。

税務調査官からの心証

無申告自体が「税務意識が希薄」「隠ぺいの意思がある」と受け取られやすく、税務調査官の心証が悪化します。

調査官の心証が悪い場合、細かい点まで厳格に調査され、経費の認定や加算税の判断が厳しくなります。

結果的に、過去数年分にさかのぼった追徴課税や重加算税が請求されるリスクが高まります。

税務申告を適切に行っていれば回避できるリスクも多いため、「儲かっていないから大丈夫」と考えるのは危険です。

無申告に気づいた今が動くタイミング

税務署は「利益」ではなく「売上」や「入金情報」から申告の有無を把握しており、たとえ儲かっていなくても無申告であれば調査の対象になる可能性があります。

また、無申告の税務調査では、重いペナルティや追徴課税が避けられないケースがほとんどです。

無申告が発覚する前、つまり今このタイミングで動き出すことが、自分を守るために最も重要な一歩です。

税務調査前に申告すれば、リスクを最小限にできる

税務署から連絡が来る前に自主的に申告をすれば、無申告加算税が軽減されるなど、ペナルティを最小限に抑える余地があります。

一方で、調査後に申告した場合は、過去数年分にわたる追徴課税や重加算税が科されるリスクが高くなります。

また、帳簿や領収書が不十分な状態で調査を受けると、必要な経費すら否認されてしまい、余計な税負担を抱えることにもなりかねません。

そのため、「まだ連絡が来ていない今」のうちに動くことが、将来的な不利益を避けるために極めて重要です。

無申告に強い税理士とともに「調査を前提とした申告」を

無申告の状態から申告を行う場合、税務署からの問い合わせや調査を前提とした対応が求められます。

その際に、税務調査の対応経験が豊富で、無申告案件に慣れている税理士に依頼することで、調査官の心証悪化を防ぎ、必要な経費を正しく主張できる可能性が高まります。

「とりあえずの申告」ではなく、「税務署に見られることを前提にした申告」ができる体制を整えることが、将来の安心につながります。

無申告に気づいた今こそ、専門家と一緒に一歩踏み出すべきタイミングです。

税務調査に強い税理士についてはこちらの記事でくわしく解説しています。

税務調査に強い税理士とは?2つの失敗事例をもとに選び方・探し方を解説します