税務署に目をつけられる金額はどのくらい?

個人事業や副業で、ある程度稼いでいると、気になるのが税務調査や無申告のリスクですよね。

「税務署から目をつけられる」絶対的な金額はありませんが、年間売上が1,000万円を超える個人事業主は注意が必要です。

ポイント

理由は、年間売上が1,000万円を超えると消費税の納税義務が発生しますが、この基準額を意図的に下回るように売上を操作するケースが見られるからです。

実際にyahoo知恵袋にも、売上を操作していて、税務調査に来ることになった人の相談が掲載されており、一定数の売上操作があることが確認できます。

また、国税庁でも調査を一層強化していて、令和5事務年度の国税庁の発表では、消費税の無申告による追徴税額が過去最高の214億円に達しています。

この記事では、税務の実務に通算20年従事し、多くの税務調査にも立ち会った筆者が、個人事業や副業での税務調査や無申告のリスク、安心できる対処法などを解説します。

税務署に目をつけられる個人事業主の売上1,000万円

税務署に目をつけられる金額が1000万円の理由は消費税の課税事業者になるから

消費税の課税事業者

消費税の課税事業者とは、事業を行う者で消費税を納める義務がある人のことです。

課税事業者かどうかは、主に2年前の売上で決まります。2年前の売上が1,000万円を超えていれば課税事業者、1,000万円以下なら通常は免税事業者となり、消費税の納税義務はありません。

課税事業者は税務調査の対象になりやすい理由

税務署が税務調査を行う際、所得税や法人税だけでなく、消費税の適正な申告・納税も確認したいと考えています。そのため、消費税を納める義務がある「課税事業者」の方が、税務調査の対象になりやすいのです。

目をつけられやすい個人の特徴5選

1000万円を超えてなくても目をつけられやすい個人の特徴があります。代表的なものは以下の5つです。

- 申告していない

- 不正の多い業種

- 決算書の数値の異常

- 1000万円を下回る売上が継続している

- 税理士がついていない

申告していない

確定申告が必要にもかかわらず申告していない人は、当然ながら税務署のチェック対象になります。

無申告に対しては、国税庁は税務調査に注力していて、令和5事務年度では申告漏れや追徴税額は過去最高を記録しています。

不正の多い業種に該当する

業種によって税務調査の頻度が異なりますが、特に現金取引が多い業種や、不正が発生しやすい業種は目をつけられやすい傾向にあります。例えば、以下の業種は注意が必要です。

決算書の数値の異常

税務署は、申告された決算書のデータを分析し、異常な数値があるかどうかを確認しています。以下のようなケースは特に注意が必要です。

- 売上が急に減少している

例えば、前年の売上が800万円だったのに、今年は300万円に減少している場合、売上の除外や架空経費の計上を疑われる可能性があります。 - 利益率が極端に低い

同業他社と比べて利益率が極端に低いと、売上除外や過大な経費計上の疑いを持たれます。例えば、飲食業の一般的な利益率が10%程度なのに、申告された利益率が1%以下の場合、税務署は「何か不正があるのでは?」と考えます。 - 経費の異常な増加

前年と比べて経費が急増している場合も調査対象になりやすいです。特に、交際費や広告費が異常に多い場合、架空経費の計上を疑われます。

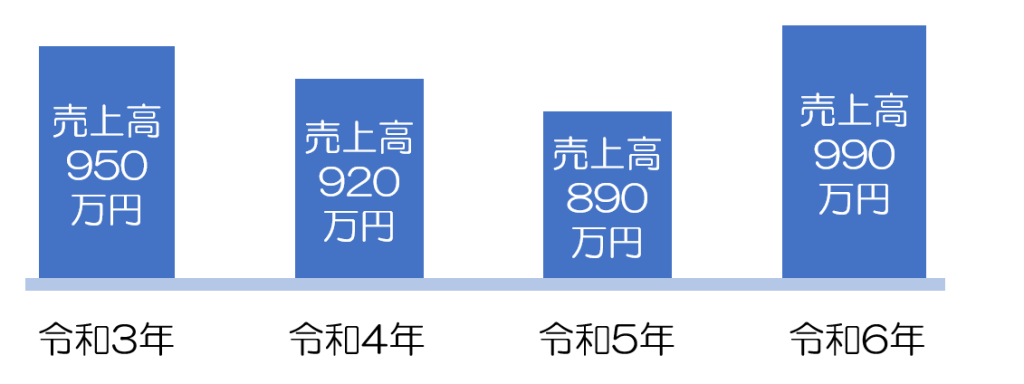

1000万円を下回る売上が継続している

売上が900万円台で長年推移している事業者は、税務署から疑いを持たれることがあります。理由は、消費税の免税事業者の基準が年間売上1000万円だからです。

- 毎年ギリギリで免税事業者を維持している

例えば、3年間連続で売上が900万円~999万円の範囲に収まっている場合、意図的に売上を抑えているのではないかと疑われます。 - 売上の調整をしている可能性がある

期末の売上計上を翌年に繰り延べることで、1000万円を超えないように調整する事業者もいます。しかし、これは不正とみなされ、税務調査の対象となる可能性があります。

税理士がついていない

税理士がついていない個人の申告書を税務署は誤りが多いと認識しています。

帳簿のミスが発生しやすい

税理士がいないと、帳簿の記載ミスや計上ミスが発生しやすく、結果として税務調査の対象になりやすいです。

税務知識がないため不正が発生しやすい

故意ではなくても、経費の処理や申告方法を誤ってしまい、税務署に指摘されるケースが多くなります。

調査の優先度が高くなる

税理士がついている場合、税務署はある程度の適正な処理がされていると判断しますが、税理士がいない場合は不正がある可能性が高いと考えられ、調査対象になりやすくなります。

税理士に依頼するメリット

税理士をつけることは、税務調査のリスクを軽減するうえで大きなメリットがあります。ここでは、税理士をつけることで税務調査のリスクを抑えられる具体的なメリットを3つ解説します。

申告の信頼性が高まり、税務調査の対象になりにくい

税理士が関与している申告書は、税務署からの信頼度が高くなるため、調査対象になりにくい傾向があります。

税務署は、確定申告の内容を分析し、不正やミスが疑われる申告者を優先的に調査対象とします。税理士をつけずに自己流で申告すると、以下のような問題が発生しやすくなります。

- 誤った経費計上(プライベートの支出を経費に入れてしまう)

- 売上の計上漏れ(入金のタイミングを間違え、売上を申告しない)

- 控除の適用ミス(青色申告控除や扶養控除を正しく適用できていない)

税理士が申告を代行またはチェックすると、これらの誤りを事前に防げます。その結果、税務署が「この申告書は適正だ」と判断しやすくなり、税務調査のリスクが低減します。

📌 ポイント

✅ 税理士が申告をサポートすることで、不適切な経費計上や申告漏れを防げる

✅ 適正な申告と判断されると、税務署からの調査対象になりにくくなる

税務調査になっても、税理士が対応することで指摘事項が最小限で済む

税理士がいることで、仮に税務調査の対象になった場合でも、スムーズに対応でき、指摘事項を最小限に抑えることができます。

税務調査では、調査官が帳簿や取引内容を詳細にチェックし、不正やミスがないかを確認します。税理士が関与していないと、事業主本人が調査官と直接やり取りすることになりますが、これは大きなリスクを伴います。

- 税務知識がないため、不必要なことを話してしまう

- たとえば「売上を少し調整しました」と軽く話したつもりでも、調査官にとっては「意図的な売上除外」とみなされることがあります。

- 適切な資料を用意できず、追及されやすい

- 帳簿の不備があると、調査官はより厳しくチェックします。税理士がいれば、事前に適切な資料を整理し、調査に備えられます。

税理士がいる場合、調査官とのやり取りは税理士が代行し、適切な回答をするため、不必要な指摘や追徴課税を避けることができます。

📌 ポイント

✅ 税務調査が入っても、税理士が適切に対応し、指摘事項を最小限にできる

✅ 事前準備をしっかり行い、不要な追及を防げる

重加算税などの高額なペナルティを回避できる

税務調査で不正やミスが見つかると、**追加の税金に加え、加算税や延滞税が課されることがあります。**特に、悪質と判断されると重加算税(最大40%)が発生し、大きな負担となります。

税理士をつけていない場合、意図せずに税務署から「隠ぺい」と判断されるケースがあります。たとえば、

- 売上を後の年度に繰り延べる(意図的でなくても「売上除外」と見なされる可能性がある)

- 架空の経費を計上する(曖昧な経費計上が「虚偽」と判断されることがある)

- 帳簿がずさんで説明ができない(税務調査で説明できないと不正を疑われる)

税理士がいれば、こうしたミスを防ぎ、適正な申告を行うことで、税務調査の際にペナルティを回避しやすくなります。

📌 ポイント

✅ 適切な申告を行うことで、加算税・延滞税・重加算税のリスクを減らせる

✅ 曖昧な経理処理を避け、税務署からの疑いを回避できる

税理士の探し方

税理士を探す場合、自分でインターネットで検索するより税理士紹介サイトを利用するのがおすすめです。

税理士紹介サイトは、税理士を探している人と適切な税理士をマッチングするオンラインサービスです。利用者の要望を詳しく聞き取り、それに合った税理士を紹介します。

主な特徴は以下の通りです。

- 専門スタッフが利用者の要望を丁寧にヒアリングします。

- 要望に合った税理士を複数紹介し、面談の調整を行います。

- 面談後、相性が合わない場合は断りの連絡も代行します。

- 多くの場合、利用者への手数料は無料です。

税理士紹介サイトを利用するメリットには、気軽に相談できること、自分に合った税理士を見つけやすいこと、複数の税理士を比較できることなどがあります。

税理士紹介サイトを利用するメリットは、以下のとおりです。

税務調査の実績がある税理士を探しやすい

● 税務調査ならではの不安をサポートしてもらえる

無申告で長期間放置してしまったり、申告漏れや過少申告がある場合は、通常の申告より税務調査が厳しくなる可能性があります。そうした状況に慣れている税理士を見つけることで、ペナルティのリスクを最小限に抑えたり、税務署への対応をスムーズに進められるようアドバイスが受けられます。

● ニーズに合った税理士と出会える

税理士紹介サイトでは、税理士のプロフィールや実績を比較できるため、無申告案件の経験が多い、もしくは不動産所得・副業所得など特定の分野で実績豊富な税理士をピンポイントで探せます。自分の状況や業種に合った専門家を見つけることで、二度手間や追加のトラブルを減らすことができます。

費用や対応範囲を比較検討しやすい

● 複数の税理士から一括見積もりを取れる

紹介サイトでは、複数の税理士にまとめて問い合わせ・見積もり依頼ができることが多く、費用の比較がしやすくなります。無申告の場合は申告をやり直す手間がかかったり、税務調査が入りやすいリスクなどから費用が高くなりがちです。しかし、比較検討を行うことで、適正な料金の税理士を見つけやすくなります。

● 対応の幅やサービス内容を詳しく確認できる

料金だけでなく、申告書の作成代行や税務署対応など、どの範囲までフォローしてもらえるかを事前に確認できます。無申告特有の問題(追徴課税、加算税など)に対する税理士のスタンスや、税務調査への立ち会い対応なども比較材料になるため、自分が求めるサービスに合った税理士を選びやすくなります。

不明点の相談がしやすく、早急に手続きに取りかかれる

● 税理士紹介サイトが窓口になり、スムーズにやり取りできる

税理士紹介サイトを使うと、必要事項を入力しておけば、あとはサイト側で適切な税理士を選んでくれたり、複数候補を提示してくれます。やり取りの工程がスムーズで、余計な手間や探す時間を省けるため、無申告の状態をできるだけ早く解消することに集中できます。

● “今すぐ動かないと”という状況でも安心して任せられる

無申告期間が長いほど本来の納税額に加算税や延滞税が上乗せされるリスクが増すため、早めの対応が非常に重要です。税理士紹介サイトを使えば、早急に税理士とコンタクトを取り、迅速に申告準備をスタートしやすいメリットがあります。自分で一から税理士を探す手間と時間を省きつつ、信頼できる相手に依頼できるのは大きな安心材料です。

税理士紹介サイトの利用の流れ

税理士紹介サイトを利用する場合の流れは以下のようになります。

- WEBサイトで登録: サイトの登録フォームに必要事項(氏名、連絡先、都道府県、メールアドレスなど)を入力します。

- 担当者からのヒアリング: 登録後、担当者から連絡があり、以下の点についてヒアリングが行われます。

- 事業概要

- 依頼内容

- 税理士への要望

- 予算

- 希望する税理士の特徴(年齢、地域、人柄など)

- 税理士の選定: ヒアリング内容に基づき、担当者が適した税理士を2〜3人選定します。

- 面談日程の調整: 選定された税理士との面談日程を担当者が調整します。

- 税理士との面談: 選定された税理士と面談を行います。多くの場合、WEB面談も可能です。

- 相性の確認と決定: 面談後、税理士との相性を確認し、契約するかどうかを決定します。相性が合わない場合は、担当者が代わりに断ってくれます。

- 契約: 希望する税理士が見つかった場合、契約を行います。

この一連のプロセスは無料で行われ、相性の良い税理士が見つかるまで何度でも紹介を受けられます。

おすすめの税理紹介サイトについては以下の記事で紹介しています。

税理士紹介サイトのおすすめ【最新】主要5社を徹底比較!

まとめ

本記事では、個人事業や副業の申告漏れリスクと税務調査の現状を解説しました。

税務署に「目をつけられる」金額は一概には決まっていませんが、年間売上1,000万円を超えると消費税逃れを疑われやすいため要注意です。

国税庁の発表によれば、消費税の無申告による追徴税額は過去最高の214億円に達しており、調査が強化されています。税務調査の選定はKSKシステムで行われ、900万円台の売上操作や無申告が重点的に確認されます。

また、会社員の副業でも所得が20万円を超えれば確定申告が必要で、プラットフォームからの情報提供による発覚リスクが高まっています。

無申告を放置すると追徴課税や加算税が発生し、最悪の場合は過去7年に遡って調査されることもありますが、早めの自主的申告で加算税が軽減されるなどのメリットが得られます。なお、税理士に依頼すれば、正確な申告や税務署対応が可能となり、紹介サイトを利用すれば、自分に合った専門家を効率的に探せます。