税理士の断り方、じつは鉄板の断り方があって、それは以下の3つです。

- 友人が税理士として独立して、以前から顧問税理士にする約束をしていた。

- 甥や姪が税理士になり顧問税理士にするよう頼まれた。

- 取引先との提携で、取引先指定の税理士との契約を求められた。

じつは、感情的になったりするのはダメですが、断ることが前提なら、真実を告げても、契約解除ができなかったり、もめることもあります。また、税理士側にも契約を継続したいという場合もあります。

そのため、断ることが前提なら、本当の理由より、実務で使われるありきたりな理由の方が効果が高いこともあります。

この記事では、税理士変更での断り方で

- やってはいけないNGポイント

- 税理士解約でトラブルになった事例

- もめないためのポイント解決方法

- 契約解除を拒否された場合の対応方法

- 税理士変更の断り方、鉄板の3パターン

といった内容を税務の実務に通算18年従事した私の経験を基に解説しました。

ぜひ最後までご一読ください。

やってはいけないNGポイント

よくありがちな、やってはいけない税理士の断り方は以下二つです。

やってはいけない断り方

税理士への不満を理由にする

顧問料の高さを理由にする

税理士への不満を理由にする

税理士への不満として、

- メールや連絡のレスポンスが遅い

- 税務調査の対応がまずかった

- 節税や経営についてのアドバイスがない

など、税理士への不満があったとしても、それをそのまま断る理由にするのはおすすめしません。

改善してほしいという要望ならともかく、「もう断りたい」という段階なら、例え事実であっても非難するような理由は避けましょう。プライドの高い税理士だと反論し、もめる元にもなります。

顧問料の高さを理由にする

顧問料が高いことが理由でもそれを伝えるのはやめた方が良いです。

顧問料の値下げ目的ではないのに、顧問料の高さを理由にすると、顧問料を下げることを提示され断れなくなってしまっては本末転倒です。

税理士解約がうまくいかなかった事例

解約の段階でこじれてしまうことは現実問題としてあり得るもので、yahoo知恵袋にも以下のような相談が寄せられていました。

質問:税理士トラブルに遭遇した個人事業主からの相談

「税理士報酬の高さなどの理由で、別の税理士に変えようと思っています。しかし、現在の税理士から『ノウハウがあるからよそにそれが漏れたら訴える』と言われました。過去に知り合いから訴えられた経験があるとも聞かされました。特別なアドバイスは受けていなく、年間の記帳処理と確定申告だけを頼んでいるだけです。解約する際のリスクや対策について教えてください。」

回答:委任契約と解約のポイント

あなたの契約はおそらく「委任契約」でしょう。委任契約では双方が解約することができます。民法第651条によれば、解約した際に相手方に不利な時期に当たる場合、相手方の損害を賠償する可能性がありますが、やむを得ない事由がある場合はこの限りではありません。

解約が検討される際には、不利な時期に解約していないかを確認しましょう。特にあなたが受けたサービスが記帳処理と確定申告のみであれば、不利な解約とはならない可能性が高いです。

対策としてのアドバイス

ボイスレコーダーの利用: 解約の意思表示や面談内容について、ボイスレコーダーなどで録音しておくと証拠となります。

税理士会への相談: 解約が難しい場合やトラブルが生じた際は、税理士の所属する「税理士会」に相談して指導を仰ぐことができます。税理士は「信用失墜行為の禁止」に従う必要があります。

上記の事例は、相談者に非があるようには思えないものですが、できればトラブルは回避して穏便に済ませたいものですよね。

もめないためのポイントと解決方法

税理士変更で円満に断るには、できるだけ穏便に慎重に事を進めていくのがおすすめです。

- 誠実に変更理由を伝える

- 税理士に対して変更理由を誠実に伝えることで、信頼関係を損なわず円満な変更が可能となります。例えば、「新しい事業展開に対応できる専門家が必要」と率直に説明することで理解してもらえるでしょう。

- 軋轢を回避するために「やむを得ない事情」を伝える

- もし税理士との間に軋轢がある場合は、円満な変更を求めるために「やむを得ない事情」を伝えると良いです。

- 感謝の気持ちを忘れずに伝える

- 感謝の気持ちを伝えることで、円満な離脱を促すことができます。現在の税理士との間に良い関係があった場合には、その点を強調することが大切です。

契約解除を拒否された場合の対応

税理士に断りを入れても、まれに税理士が応じてくれない場合もあります。税理士側にとっても顧客を失うのは損失ですから必死にもなります。

とはいえ、サービスを受ける側は、対価を支払って受けるわけで、選択の自由ももちろんあります。

とりあえず、穏便に交渉したうえでうまくいかなければ、一旦は税理士会に相談してみるのも一つの方法です。

税理士は税理士会に登録することで税理士業務が可能になります。そのため、必ず地域の税理士会に所属しています。

税理士変更の断り方、鉄板の3パターン

冒頭で紹介したとおり、税理士の断り方、じつは鉄板の断り方があって、それは以下の3つです。

- 友人が税理士として独立して、以前から顧問税理士にする約束をしていた。

- 甥や姪が税理士になり顧問税理士にするよう頼まれた。

- 取引先との提携で、取引先指定の税理士との契約を求められた。

この3つの断り方の大きな特徴は、どれも、あなたにも税理士にも非がない。「しょうがない」という理由が成り立つことです。

では、

それぞれをもう少し深掘りしてみます。

友人が税理士として独立して、以前から顧問税理士にする約束をしていた。

これが一番無難な方法です。友人という範囲が曖昧なところも断り方としてベストです。

ただ、話の流れで税理士から、

✔ どちらの事務所にお勤めだったんですか?

✔ 5科目合格されたんですか?

と質問されることがあるので、回答を用意しておきましょう。

ちなみに、回答はあまり具体的にすると、話が深くなるので、

「そんなに大きな事務所でもないみたいですよ。税理士試験に受かったっていうのは聞いたけど、科目がどうとかは聞かなかったです。」といった感じでかわすのがベストです。

甥や姪が税理士になり顧問税理士にするよう頼まれた。

言うまでもないですが、あなたが30代~40代で、甥や姪が税理士になるのに無理がある年齢の場合、この断り方は適さないのでご注意ください。

取引先との提携で、取引先指定の税理士との契約を求められた。

取引先から依頼されて、税理士変更することは、じつはよくあります。

資本提携などが主な理由だったりするのですが、イメージがわかないと思いますので、次の章の体験談で、事例を紹介します。

税理士変更の断り方の体験談

ここからは、私が税理士事務所勤務時代に体験した「税理士変更の断り方」の事例です。

3店舗飲食店経営の法人から断られたときの事例

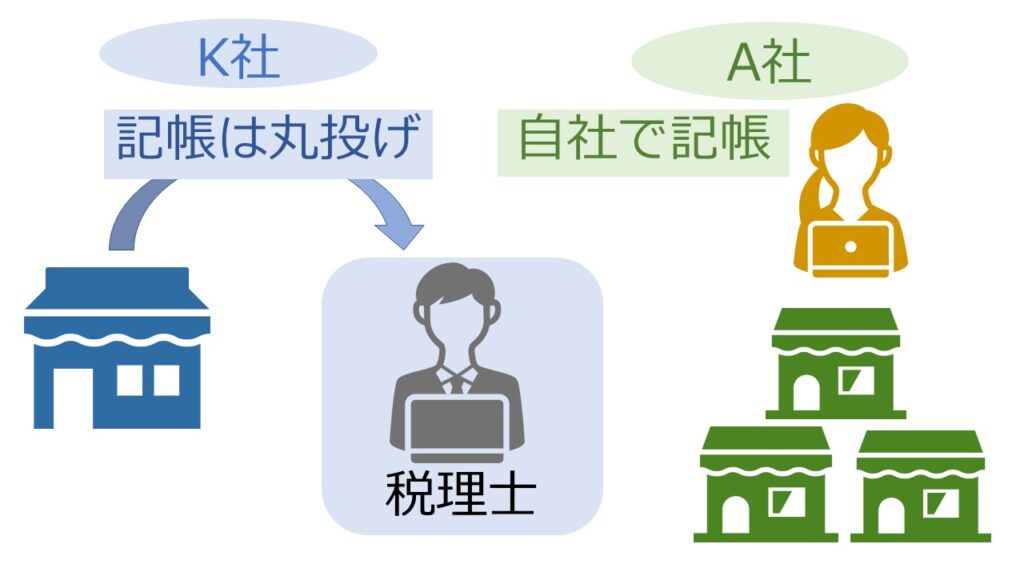

これは個人の開業税理士の事務所勤務時代に担当していたA社(飲食店3店舗を運営する法人)の話です。

A社はA社の社長の義兄弟であるK社の社長からの紹介で、関与するようになったクライアントでした。

記帳や経理は社長の配偶者がやっていて、毎月会計処理の修正と財務経営状況のレビューを私はやっていました。

でも、このA社とK社ともに私が勤務する税理士事務所のクライアントですが、税理士報酬が微妙な設定でした。

- K社は1店舗しかない飲食店運営で、税理士事務所へ記帳代行丸投げで月額3万円の顧問料。

- A社は、自社で記帳をやっていながら月額6万円の顧問料(1店舗当たり2万円×3店舗なので6万円)でした。

A社からしてみれば、3店舗あるとはいえ、自社で記帳もしているので月額顧問料6万円には、不公平感があります。

案の定、当時A社の社長の配偶者から

「K社の顧問料がいくらか?」について聞かれたことがありました。

K社は私の担当ではないものの小さな事務所なので顧問料の金額は知っていましたが、「顧問料については担当していないので知らない」と返答していました。

この件を代表税理士には伝えていたのですが、

「A社とK社では運営規模が違うので、、、」という理由で、顧問料の価格改定はしませんでした。

それで、結局A社は税理士契約の解約を選択することになります。

その時の断り方が

友人が税理士として独立して、以前から顧問税理士にする約束をしていた。

というものでした。

上記理由であれば、こちらは何も言えず、あまり角が立つこともありません。

このケース、顧問料の設定による不信感が税理士変更の原因だとは思うのですが、

仮に顧問料の値下げを要求されたとしても、税理士事務所側からの視点だと二つ返事で応じることは難しいです。

その一番の理由は、簡単に応じれば

「じゃあこれまでの顧問料は何だったの?」となってしまうから。

値下げの話し合いになっても、いい結果は生まれなかったでしょう。

資本提携による税理士変更で断られた事例

この事例は、私が担当していたクライアントではないのですが、同じ事務所内で合った事例です。

水産加工業を営むS社は、設備投資を検討中でした。そこに取引先N社と提携する話が持ち上がります。

両社の関係性は、S社が製造する水産加工品をN社が販売するという関係性で、ニッチなものや小ロットでも請け負うS社の姿勢や技術力をN社は高く評価していました。

持ち上がった提携話は、既存の商品の一つが大盛況で、ラインを増やして大量生産して売り上げを伸ばそうというもの。その設備投資をするのに、N社が出資するという内容です。

出資なので、返還の必要がありません。

N社としては、設備投資を負担するので、財務内容などは把握しておきたい。そのための税理士変更でした。

このケースは、断り方としてのダミーの理由ではなく、本当に提携先の税理士に変更するという事例でした。

提携先の税理士に変更するというのはイメージが難しいと思いますので、この事例を参考にアレンジしてみてはどうでしょうか?

税理士変更の流れについてはこちらの記事でくわしく解説しています。

税理士変更の流れ|失敗しないための切り替えタイミングや断り方を徹底解説

まとめ

税理士の断り方の鉄板の文言は

ポイント

友人が税理士として独立して、以前から顧問税理士にする約束をしていた。

というのがおすすめです。

断るタイミングは決算日前後3ヶ月を避けて何かのついでに直接会って断るのがポイントです。

また、税理士を断る際には、先に次の税理士を決めておくことをおすすめします。

税理士変更の流れについてはこちらの記事でくわしく解説しています。合わせてご覧ください。

税理士変更の流れ、失敗しないための切り替えタイミングや断り方を徹底解説