税務調査って、個人の場合いくらかから対象になるのか?気になるところですよね。

結論から言うと、明確な基準があるわけではないです。ただ一般的には、

- 副業の場合は所得で20万円

- 個人事業主は売上1,000万円

が基準と考えられます。

理由は、副業の場合20万円を超えると、確定申告義務が発生すること、個人事業主は1,000万円を超えると消費税の課税事業者として納税義務が発生することです。

こう言うと、個人事業主は1,000万円未満なら大丈夫と考えがちですが、じつは、1,000万円未満の方がヤバい落とし穴があります。

この記事では、

この記事の内容

- 税務調査の対象になるのは個人の場合いくらからか?

- 個人事業主の1,000万円未満はマークされる理由と事例

- 追徴課税のリスクや軽減する方法

について、税務の実務に通算19年従事した私の経験をもとに解説しました。

税務調査で個人はいくらが対象か?

明確な基準があるわけではなく、

- 副業の場合は所得で20万円

- 個人事業主は売上1,000万円

が基準と考えられます。

副業の場合は所得で20万円が基準

サラリーマンの副業の場合、所得で20万円を超えると確定申告義務が生じます。そのため、20万円が一つの基準です。所得で20万円を超えないとそもそも申告義務はないので、調査の対象にもあがらないと考えてもよいでしょう。

副業では、配偶者名義などで副業を行う場合があり、申告をしていても、所得の付け替えという別の問題が生じるので、税務調査を想定すると、対策しておく必要があります。

くわしくはこちらの記事で解説しています。

個人事業主は売上1,000万円が基準

個人事業主の場合、目安になるのが売上1,000万円です。売上高が1,000万円を超えると消費税の課税事業者になり、税務署側の観点からすると、税務調査をする上で所得税と消費税の2つを見ることになり効率的なことが理由の一つにあります。

個人事業主はギリギリ1,000万円を切るのが一番ヤバい

売上高が1,000万円を超えると消費税の納税があるから、超えないようにギリギリ1,000万円を切るように売上を計上する。

これが一番ヤバいやり方で、意図的に消費税課税を回避しているからです。

例えば、実店舗経営の個人事業主などで、12月の終わりに、1,000万円を超えそうになったので、12月末の数日間は休業して売上は上がらないようにした。というのであれば問題ないですが、売上が1,000万円を超えた部分を意図的に翌年に回したり、除外するなどすれば、それは重加算税の対象になってしまいます。

といってもどんな理由であれ、事情は確定申告書ではわからないので、複数年にわたってギリギリ1,000万円を下回る売上だと、消費税課税の回避のためでは?と税務署は疑います。

1,000万円未満で税務調査に来た事例

概要

この事例は、消費税を価格に転嫁できないのに、売上高が1,000万円を超えると消費税の課税事業者になることが不満で、収入を過少に申告していたところ、税務調査の連絡が来たというものです。

この事例でのリスク

この事例のケースで税務調査が来た場合一番の問題点は、売上をごまかしていたところです。売上が不可抗力で漏れていたとは違い、意図的に除外していたとしたら、仮装隠ぺいにあたるので、本来払うべき税金とは別に重加算税がかかります。

又、本税についても、本来納めるべき金額よりも少なく納付していたことになるので、追加で本税が課されますが、その本税は、本来、申告期限に納付すべきであったものなので、経過期間に対する延滞税、さらに本来よりも少なく納付していたことについての罰則である過少申告加算税も課されます。

ちなみに、この事例に記載されている、経費を少なく申告していたので、その申告していなかった経費分は認められるのか?については、事業性のある経費なら修正申告で計上できます。

税務調査を招いた要因

じつは、この事例、顧問税理士がいれば、避けて通れたはずなんです。

というのは、消費税が課税されるのを拒んで、「売上高を1,000万円にならないようにギリギリに調整する」というのは、よくある税務署にマークされる事例で、顧問税理士がいると、すぐにバレるため、事前に指導しているはずです。

何より売上を除外するのは重加算税の対象なので、知っていれば当然、事前に指導します。

また、一般の人は、売上が小さいと税務調査は来ないと高をくくっているが、税務署は、そういった流布を嫌うので、ランダムに小規模にも調査に行きます。当然、税理士はそのことも知っているので、売上が小さくても油断できないことも、注意喚起しているはずです。

以上のようなことは、税理士業界では「定番のやってはいけないタブー的なもの」です。ただ、一般的には知られていないので、税理士が関与しないと往々にして、このようなことが起こります。

税務調査の対象となる要因についてはこちらの記事でまとめています。

税務署に目をつけられる個人の特徴5選〔国税庁の報道発表〕で判明

重加算税を軽減する方法

上記の事例でも、加算税を軽減する方法があります。

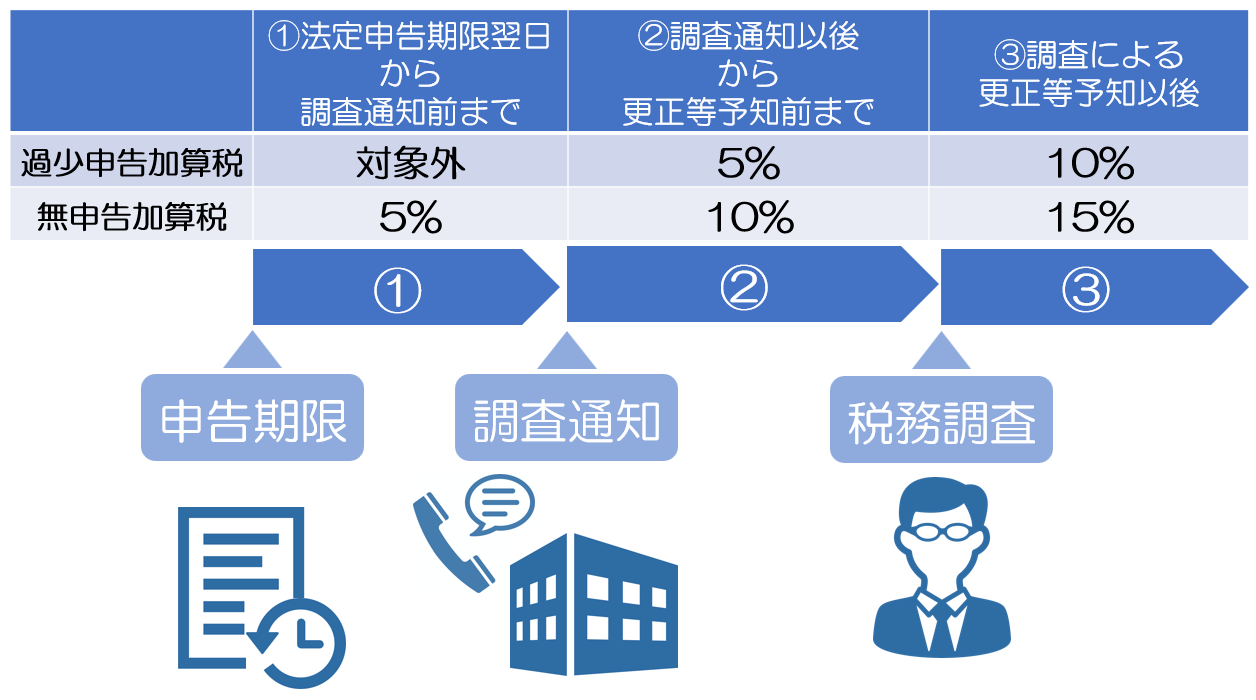

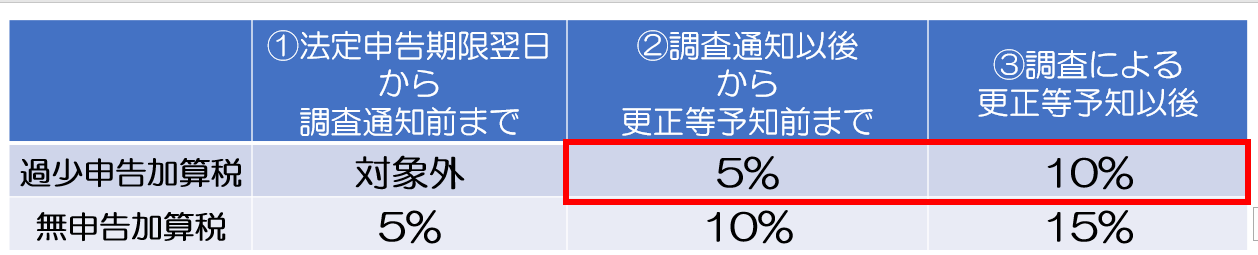

あまり知られていませんが、過少申告加算税、無申告加算税は、修正申告のタイミングによって税率が変わります。

申告期限が過ぎて、税務調査が行われる前には、「調査通知」というのがあります。

調査通知とは、税務調査の日程が決まったら、

- 実地の調査を行う旨

- 調査の対象となる税目

- 調査の対象となる期間

の3項目の通知をすることをいいます。

加算税は、①申告期限翌日から調査通知前まで、②調査通知以後から調査による構成等予知前まで、③調査による更正等予知以後の3つの区分で変わってきます。

各期間の税率は、以下のとおりです。

つまり、上記の事例であれば、税務調査の連絡が既に来ているので調査通知はされています。この時点で修正申告をすれば、過少申告加算税は、税務調査後に修正申告書を提出するよりも軽減されます。

もし、売上を少なく申告していて、税務調査が気になるなら、連絡がくる前に早めに修正申告することをお勧めします。

税理士に依頼するメリット

修正申告したいけど、いまいち自信がないなら税理士に依頼する方法もあります。

税理士に依頼すると、以下6つのメリットがあります。

税理士に依頼すると、どんなメリットがあるか?ザっと挙げるだけでも以下6つのメリットがあります。

- ①間違いのない正しい申告書が期待できる

- 税理士に任せておけば、正しい申告書を作成してもらえます。安易なミスがあると、内容によっては税務署から問い合わせが来ることもあります。そのわずらわしさがなくなります。

- ②一切の手間がいらない

- 確定申告書を作成するには、慣れていないと、1年分の申告に数日要することも少なくありません。税理士に依頼すれば、税理士費用はかかりますが、一切の手間がなく、その時間を他のことに使えます。

- ③税理士署名の確定申告書なので信用がつく

- ある税務調査で、税務調査官に聞いた話ですが、確定申告書に税理士署名がない場合、税務署では一定程度の安易なミスがあるものとして見るようです。税理士だから完璧というわけではないですが、その道のプロなだけに、外部に対して一定の信用力は担保されます。

- ④税務調査を前提に申告書を作成してくれる

- 税理士は基本的に税務調査を想定して申告書を作っています。税理士でない場合、とにかく税金を減らす方向に執着しがちですが、度を超えると、実際の税務調査でつじつまが合わず、苦労することになります。

- ⑤税務署からの問い合わせ対応の窓口になってもらえる。

- 税理士が確定申告書を作成する場合、一般的には「税務代理権限証書」を添付して提出します。この書類が添付されると、税務代理の権限を委任していることになり。税務署からの問い合わせは税理士に行きます。煩わしい税務署対応のストレスから解放されます。

- ⑥節税など考慮し税負担を最大限減額することが期待できる

- 税理士はプロなので、税務の知識は豊富です。合法的な節税手法は最大限使って申告書をつくるので、何も知らずに申告するよりは、税負担を大幅に軽減できます。

ただし、税理士にも税務調査に強い税理士とそうでない税理士がいます。今、現在無申告で、これから期限後申告するなら、税務調査があること想定して、税務調査に強い税理士を選ぶことは必須です。

税務調査に強い税理士についてはこちらの記事で解説しています。

税務調査に強い税理士の探し方・選び方

まとめ

税務調査において、個人や個人事業主の対象に明確な基準はありませんが、一般的な考え方として、

- 副業の場合は所得で20万円

- 個人事業主は売上1,000万円

が基準とされています。

具体的には、副業の場合は所得で20万円を超えると確定申告の義務が生じ、個人事業主は売上1,000万円を超えると消費税の課税事業者になるのが要因です。

また、副業では配偶者名義などでの収入がある場合、所得の付け替えなども問題になるため税務調査の対策が必要になります。

個人事業主は、消費税の課税を免れようと売上1,000万円をギリギリ下回るような申告のやり方は、すでに税務署には周知の事実であるため、税務調査の対象に選定されやすく、同時に重加算税や過少申告加算税のリスクが生じます。

売上の過少申告が気がかりであれば早期に修正申告を行うことでリスクを軽減できます。

修正申告にあたっては税理士に依頼するのが得策で、税理士に依頼するメリットとしては、

- 正確な申告書の作成

- 手間の軽減

- 信頼性の向上

- 税務調査対応窓口の提供

- 節税

などが期待できます。税理士のプロの知識を利用することで、適切な申告や税務対応が可能となり、安心感が得られます。